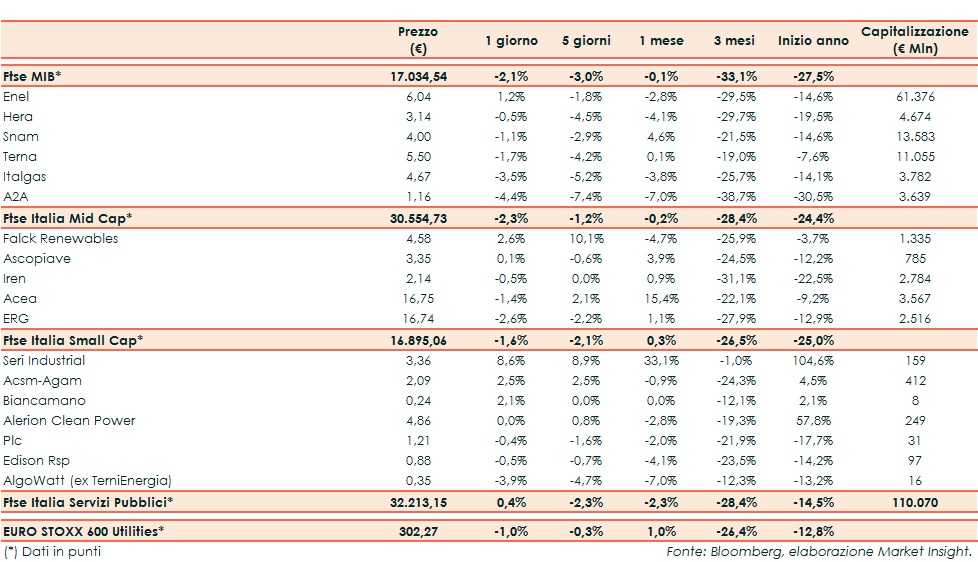

Ieri l’indice Ftse Italia Servizi Pubblici ha riportato un +0,4%, facendo meglio del corrispondente indice europeo (-1%) e del Ftse Mib (-2,1%).

Seduta in calo per le borse europee, all’indomani degli acquisti di lunedì. Focus di giornata sulla riunione dell’Ecofin e sull’intervento di Powell al Senato Usa. Dal fronte macro è giunto il dato migliore delle attese sull’indice Zew tedesco. A Milano si segnala la rimozione del divieto sulle vendite allo scoperto che era in vigore da marzo.

Sull’obbligazionario, lo spread Btp-Bund si è attestato a 209 punti base, in calo di 4 bp, con il rendimento del decennale italiano all’1,63%, nella seconda giornata di offerta retail del nuovo Btp Italia la cui domanda complessiva ha superato gli 8 miliardi.

Tornando al comparto utility, tra le big, sopra la parità soltanto Enel, che ha guadagnato il 1,2 per cento.

La controllata per le rinnovabili Enel Green Power Chile ha iniziato la costruzione del nuovo parco solare fotovoltaico Azabache, con una capacità installata di 60,9 MW, che comporterà un investimento di circa 49 milioni di dollari USA.

Si segnala che il nuovo Cda di Terna (-1,7%) ha nominato Stefano Antonio Donnarumma quale nuovo Ad e Dg, precedentemente Ad di Acea.

Tra le mid, performance speculare di Falck Renewables (+2,6%) ed Erg (-2,6%), mentre tra i titoli a minore capitalizzazione continuano gli acquisti su Seri Industrial (+8,6%).

Fonte MarketInsight