Altra chiusura in calo per le borse del Vecchio Continente, frenate anche dal peggioramento dei listini americani dopo una partenza in rialzo.

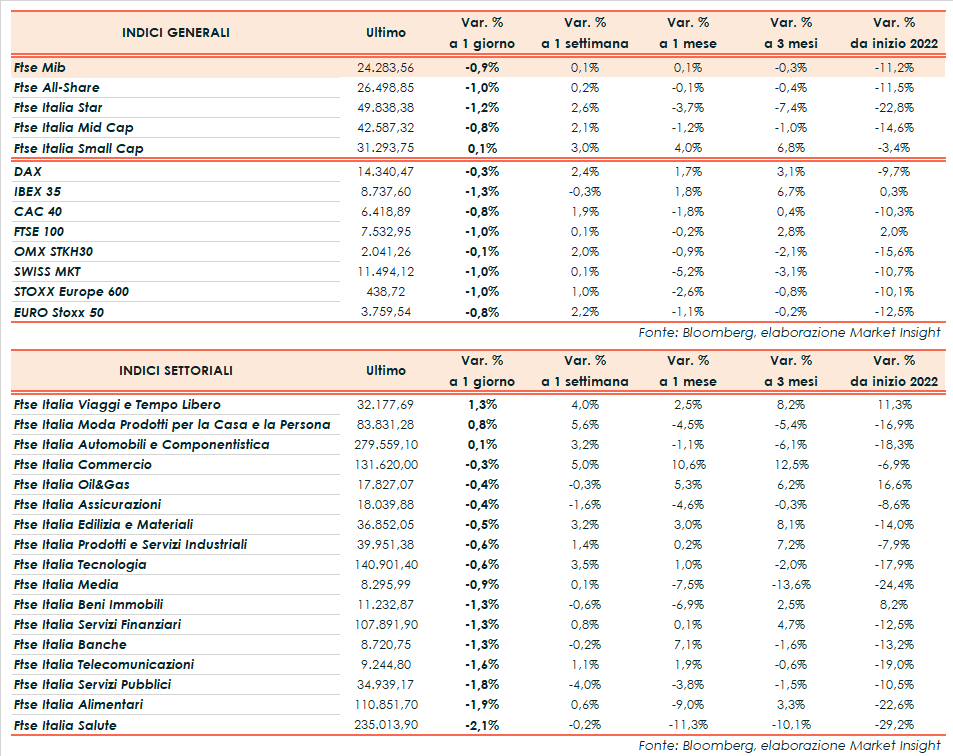

Il Ftse Mib di Milano registra una perdita dello 0,9% e torna a 24.283 punti. In rosso anche il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,8%), il Ftse 100 di Londra (-1%) e l’Ibex 35 di Madrid (-1,3%).

A Wall Street, arretrano Dow Jones (-1%), S&P500 (-1,1%) e Nasdaq (-1%), dopo alcuni dati macro che mostrano un’economia ancora in crescita, alimentando le preoccupazioni per l’elevata inflazione e per la risposta della Fed.

In particolare, l’indice ISM manifatturiero ha evidenziato un’accelerazione inattesa, suggerendo che la domanda sottostante rimane solida. In serata è atteso il Beige Book della Fed, mentre venerdì è in calendario il Job Report di maggio, che darà ulteriori indicazioni sullo stato di salute del mercato del lavoro a stelle e strisce.

Anche in Europa la politica monetaria resta al centro dell’attenzione, alla luce degli ultimi dati che aumentano le pressioni sulla Bce per contrastare l’ascesa dei prezzi. Secondo Robert Holzmann, numero uno della banca centrale austriaca e membro del Consiglio direttivo dell’Eurotower, a luglio verrà effettuato un rialzo dei tassi di mezzo punto percentuale.

Tuttavia, gli operatori temono che una politica monetaria eccessivamente restrittiva possa portare l’economia in recessione, in un contesto appesantito dalla guerra in Ucraina e dai lockdown in Cina, mentre i rincari dei beni alimentari ed energetici frenano i consumi.

L’indagine di maggio sul settore manifatturiero dell’eurozona ha segnalato una crescita fiacca, con la prima contrazione dei nuovi ordini da giugno 2020 e l’ottimismo delle aziende tra i più bassi degli ultimi due anni per le preoccupazioni relative alle prospettive sui prezzi, alla catena di distribuzione e alla domanda.

In tale contesto, Citigroup non esclude nuove revisioni al ribasso delle stime sugli utili societari e conseguenti nuove perdite per l’azionario, malgrado i ribassi già registrati nei primi cinque mesi del 2022.

Sul Forex il cambio euro/dollaro cede terreno a 1,064 mentre il dollaro/yen risale in area 130.

Tra le materie prime, salgono le quotazioni del greggio con il Brent (+1,3%) a 117,3 dollari e il Wti (+1,3%) a 116,3 dollari, dopo l’embargo Ue al petrolio russo e in attesa del meeting Opec+ in agenda domani.

Sull’obbligazionario, lo spread Btp-Bund torna in area 200 punti base, con il rendimento del decennale italiano in rialzo al 3,18%.

Tornando a Piazza Affari, fra le big cap avanzano soprattutto Stellantis (+1,7%), Leonardo (+1,5%) e Pirelli (+1,1%). In coda Saipem (-4,1%), Telecom Italia (-3,5%) e Amplifon (-2,8%).

Fonte MarketInsight