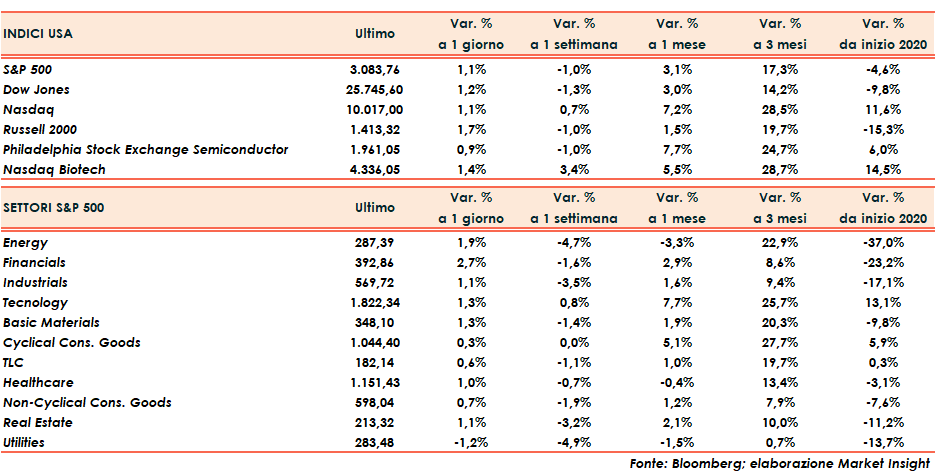

Giornata di recupero per tutti i listini che accelerano inaspettatamente nell’ultima mezz’ora di contrattazioni. Il Dow Jones chiude a +1,2%, S&P500 e Nasdaq allineati a +1,1% con quest’ultimo di nuovo al di sopra di quota 10.000 punti e il Russell 2000 a +1,7%.

In calo il VIX di circa due punti percentuali a quota 33,2.

Wall Street ignora tutte le brutte notizie sul fronte macroeconomico (numero dei sussidi di disoccupazione settimanali ancora molto elevati), la risalita dei contagi in alcuni stati molto popolati come il Texas e la Florida e la chiusura da parte di Apple (+1,7%) di quattordici negozi proprio in quest’ultimo Stato.

Ogni giornata di debolezza appare ancora un’ottima occasione di rientro sul mercato azionario (buy on deep) che non intende capitolare così facilmente.

L’attesa per gli stress test della Fed sui titoli bancari lancia il settore (+2,6%) con Goldman Sachs che guadagna il 4,5%.

Avanza anche il comparto energia grazie al rimbalzo del petrolio che avanza del 2,6% a quota 39 dollari al barile.

Mercato obbligazionario poco mosso con il rendimento del decennale governativo che chiude allo 0,67% con poche variazioni nell’ultima settimana.

Positivo anche il settore tecnologico (+1,7%) trascinato dalla performance di Accenture (+7,5%), prima società di consulenza al mondo.

Consolidano i metalli preziosi i guadagni di inizio settimana con l’oro invariato a 1.770 dollari l’oncia e l’argento che guadagna un punto percentuale, ma fallisce la risalita al di sopra di quota $18.

Dollaro ancora in lieve guadagno a quota 1,121 nei confronti della moneta unica.

Fonte MarketInsight