Partenza in positivo per la maggioranza degli indici che dura poco meno di mezz’ora. Progressivo deterioramento successivo dell’umore dopo le dichiarazioni del CEO di JPMorgan – Dimon – che preannuncia un futuro fosco per l’economia mondiale penalizzando soprattutto il settore bancario.

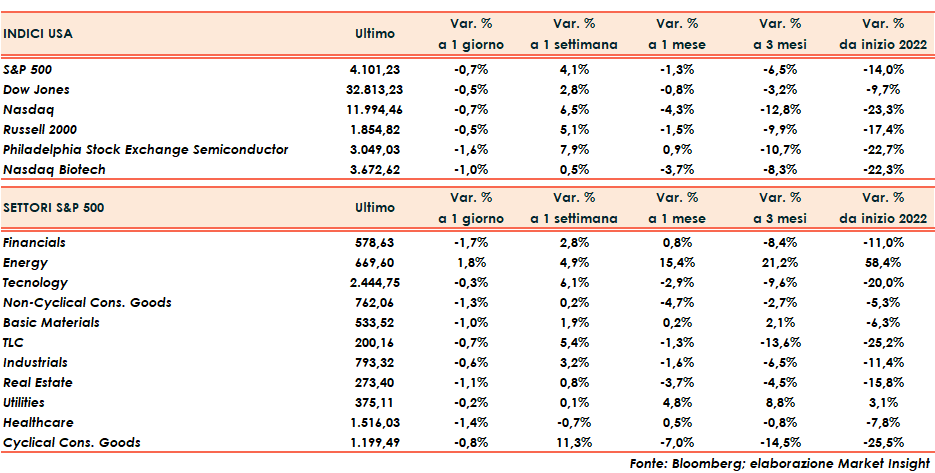

I listini reagiscono nel finale, ma non riescono a chiudere con il segno verde. Il bilancio definitivo registra Nasdaq e S&P500 in calo dello 0,7%, Dow Jones di mezzo punto percentuale e Russell 2000 a -0,5% con un recupero di due punti percentuali rispetto ai minimi intraday.

Ad eccezione di Salesforces che guadagna il nove per cento, in scia alla pubblicazione della trimestrale, solo Amazon (+1,2%) si distingue tra le big caps tecnologiche.

VIX in discesa (-2%) a 25,9 punti.

Sul mercato obbligazionario i rendimenti si impennano per la seconda seduta consecutiva con Il Tbond che guadagna altri sei punti base e vola al 2,91%.

Seduta di consolidamento per i due principali metalli preziosi – oro ed argento – con il primo che chiude invariato ed il secondo che si apprezza di un punto percentuale.

Giornata molto contrastata anche per il petrolio che prima sale di oltre un punto percentuale, raggiungendo i 117 dollari al barile e poi chiude in parità poco al di sotto dei $115.

Sul mercato valutario si assiste invece ad un forte recupero del dollaro che raggiunge i 1,065 nei confronti della moneta unica e scavalca quota 130 rispetto allo yen giapponese.

Fonte MarketInsight