Giornata con movimenti abbastanza significativi ieri a New York. Gli indici partono infatti con una intonazione positiva in scia al buon andamento dei mercati europei, ma invertono la rotta a metà seduta con lo S&P500 che torna ben al di sotto di quota 3.000 punti in prossimità della chiusura europea.

Successivamente, i listini domestici iniziano un recupero che li porterà a chiudere sui massimi intraday con rimbalzi significativi in alcuni settori.

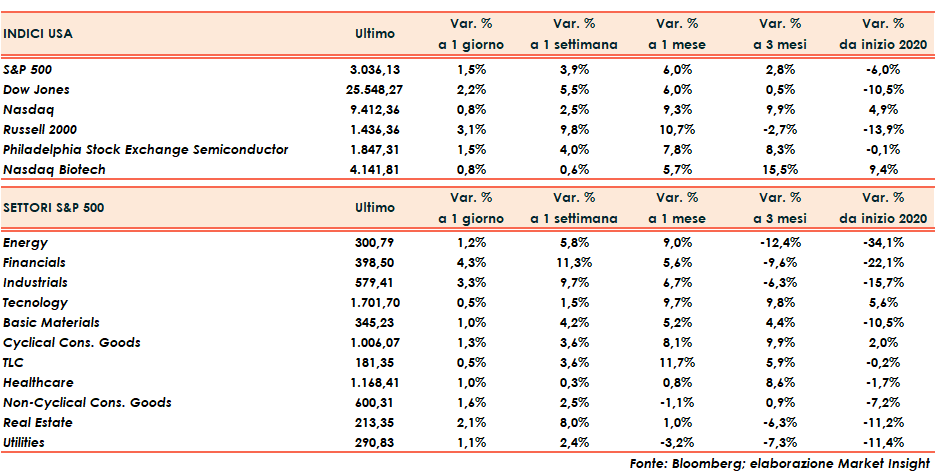

Lo S&P500 guadagna un punto e mezzo percentuale ed il Russell 2000 ben il 3,1% continuando a sovra performare da alcune sedute.

Il Dow Jones schiude al di sopra dei 25.000 punti per la prima volta da inizio marzo.

VIX in calo di un punto e mezzo percentuale a quota 27,6 punti dopo aver superato i 30 punti ad inizio seduta.

Arranca invece il Nasdaq (+0,8%) che soffre la rotazione settoriale dai settori tecnologici che hanno beneficiato del lockdown a favore delle società che dovrebbero invece ritrovare ordini e fatturato con la riapertura totale dell’economia.

Ancora una giornata euforica per il comparto bancario con JP Morgan che guadagna il 5,8% e Citigroup l’8,5%.

Positiva seduta anche per Micron Technology (+7,9%), in scia ad un trimestrale molto confortante e ad un outlook altrettanto convincente per il prossimo trimestre.

Movimenti poco significativi sul mercato obbligazionario con il rendimento del Tbond che cede due punti base allo 0,68%.

Petrolio in forte calo in after hours con il WTI che cede il 4,5% a quota 32,8 dollari al barile, in scia ad una pubblicazione delle scorte domestiche settimanali ben superiori alle attese.

L’oro nero prosegue la discesa sia in after hours che nella mattinata asiatica fino a $31,8 (-3%).

Metalli preziosi in difesa con l’oro che recupera un’iniziale caduta di un punto percentuale e l’argento che risale (+2%) rispetto ad un calo della stessa entità.

Dollaro che prosegue la sua fase di debolezza e scende a 1,102 nei confronti della moneta unica.

Fonte MarketInsight