Seduta in altalena con gli indici che partono in negativo, ma recuperano gran parte delle perdite nel corso delle contrattazioni.

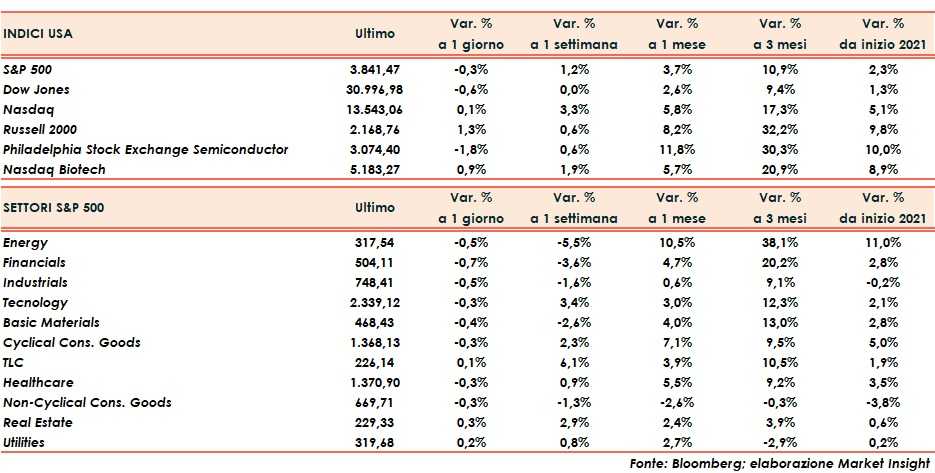

S&P500 (-0,3%) e Dow Jones (-0,6%) chiudono in rosso, quest’ultimo appesantito dalla negativa trimestrale di IBM (-9%) e dalla cauta reazione di Intel (-8%) a risultati comunque migliori delle attese. Il Russell 2000 chiude, invece sui massimi intraday ad una inezia dal nuovo massimo storico e con un recupero di due punti e mezzo percentuali rispetto ai minimi.

Il listino tecnologico guadagna un modesto decimo di punto percentuale, ma sufficiente per mettere in cascina l’ennesimo massimo storico e segnare un significativo rialzo +4,2% nella scorsa ottava. Positivo anche il bilancio settimanale sia del Dow Jones (+0,6%) che dello S&P500 (+1,9%).

Nell’ultima seduta il VIX guadagna quasi tre punti percentuali a quota 21,9, ben lontano dal massimo intraday di quasi 24 punti.

Tre degli undici settori dello S&P500 hanno chiuso in verde in attesa di una settimana super intensa che spazia dal meeting della Fed ad importanti risultati macro economici (fiducia dei consumatori e Pil terzo trimestre) fino alle trimestrali di molte tra le più note società tecnologiche (Microsoft, Tesla, Apple ed Amazon) e non solo (Caterpilar, American Airlines, etc..).

Mercato obbligazionario sotto tono con calo del rendimento di due punti base sul decennale governativo al 1,09%.

Giornata difficile per le materie prime, tutte indistintamente in rosso, ed in particolare quelle agricole con soia, mais e grano che terminano l’ottava con cali tra il sei ed il sette per cento stornando dopo una lunga cavalcata che li aveva portati ai massimi degli ultimi sei/sette anni.

In discesa anche oro ed argento, rispettivamente di uno e due punti percentuali, al pari del petrolio (-2%) che scivola a 52 dollari al barile.

Dollaro ancora in lieve indebolimento a 1,217 nei confronti della moneta unica.

Fonte MarketInsight