Seduta perlopiù positiva per le borse europee nel giorno dell’annuncio del Recovery Fund Ue da 750 miliardi, mentre Wall Street viaggia contrastata.

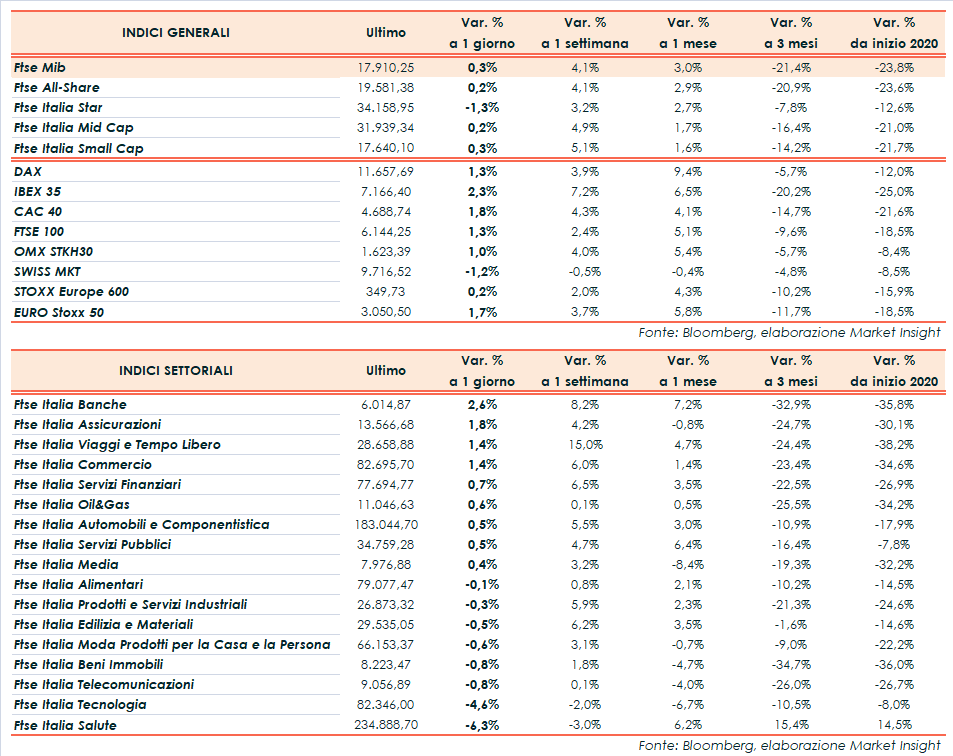

Il Ftse Mib di Milano termina in frazionale rialzo (+0,3%) a 17.910 punti, al di sotto dei massimi di giornata oltre quota 18 mila e arretrato rispetto al Ftse 100 di Londra (+1,3%), il Dax di Francoforte (+1,3%), il Cac 40 di Parigi (+1,8%) e l’Ibex 35 di Madrid (+2,3%).

Oltreoceano si muovono in ordine sparso Dow Jones (+0,8%), S&P500 (flat) e Nasdaq (-1%), complice una rotazione settoriale che vede gli investitori tornare sui comparti precedentemente colpiti dalla crisi in vista di una ripresa, a scapito dei tecnologici che hanno trainato il recupero dai minimi di marzo. Sul tech, in particolare sui chipmaker, pesano anche le persistenti tensioni fra Stati Uniti e Cina, con l’amministrazione Trump pronta a punire Pechino per la proposta di legge sulla sicurezza nazionale di Hong Kong.

Preoccupazioni offuscate nelle ultime sedute dall’ottimismo per la ripresa delle attività economiche e i nuovi stimoli, mentre le curve dei contagi tendono ad appiattirsi e proseguono gli studi su trattamenti e potenziali vaccini contro il Covid-19.

La Commissione europea ha svelato un recovery fund da 750 miliardi, di cui 500 miliardi in aiuti a fondo perduto e 250 miliardi di prestiti. A questi si aggiungono 1.100 miliardi per il bilancio Ue a lungo termine 2021-27, per un totale di 1.850 miliardi.

Ad Italia e Spagna, i paesi più colpiti dalla pandemia di Covid-19, verrà destinata la porzione più consistente dei 750 miliardi. In particolare, a Roma saranno assegnati 82 miliardi a fondo perduto e 91 miliardi in prestiti.

Le sovvenzioni da 500 miliardi di euro sono in linea con le speranze di Francia e Germania, ma il meccanismo del debito condiviso preoccupa Olanda, Svezia, Austria e Danimarca che preferirebbero un pacchetto composto solo da prestiti. Questi ultimi, infatti, dovranno essere rimborsati, implicando maggiori contributi nazionali al bilancio Ue in futuro o nuove tasse assegnate dall’Unione.

In mattinata Christine Lagarde, numero uno della Bce, ha parlato di una probabile contrazione fra l’8% e il 12% per il Pil dell’Eurozona nel 2020, escludendo comunque una nuova crisi dell’euro in conseguenza dell’aumento del debito.

Nel frattempo, sul Forex, l’euro/dollaro si porta a 1,10 per poi scendere a 1,098, mentre il cambio fra biglietto verde e yen risale a 107,8 dopo la notizia di un nuovo piano di aiuti da 1.100 miliardi di dollari da parte del Giappone per sostenere l’economia. In uscita il Beige Book americano.

Tra le materie prime l’oro scende in area 1.702 dollari l’oncia, mentre si arresta la rincorsa delle quotazioni del greggio, con il Brent (-4,6%) a 34,5 dollari e il Wti (-4,8%) a 32,7 dollari.

Sull’obbligazionario, lo spread Btp-Bund si riduce di 6 punti base a 192 bp, con il rendimento del decennale italiano in discesa all’1,5%.

Tornando a Piazza Affari, Diasorin (-12,2%) chiude in coda al Ftse Mib, seguita da Nexi (-7,8%) che si allinea al prezzo dell’accelerated bookbuilding tramite cui Mercury Uk ha venduto una partecipazione pari all’8,8%. Male Stm (-5,3%), penalizzata dalle tensioni commerciali, mentre chiudono in rialzo le banche, soprattutto Unicredit (+4,7%) e Atlantia (+3,7%) nel giorno del vertice di maggioranza sul futuro della concessione.

Fonte MarketInsight