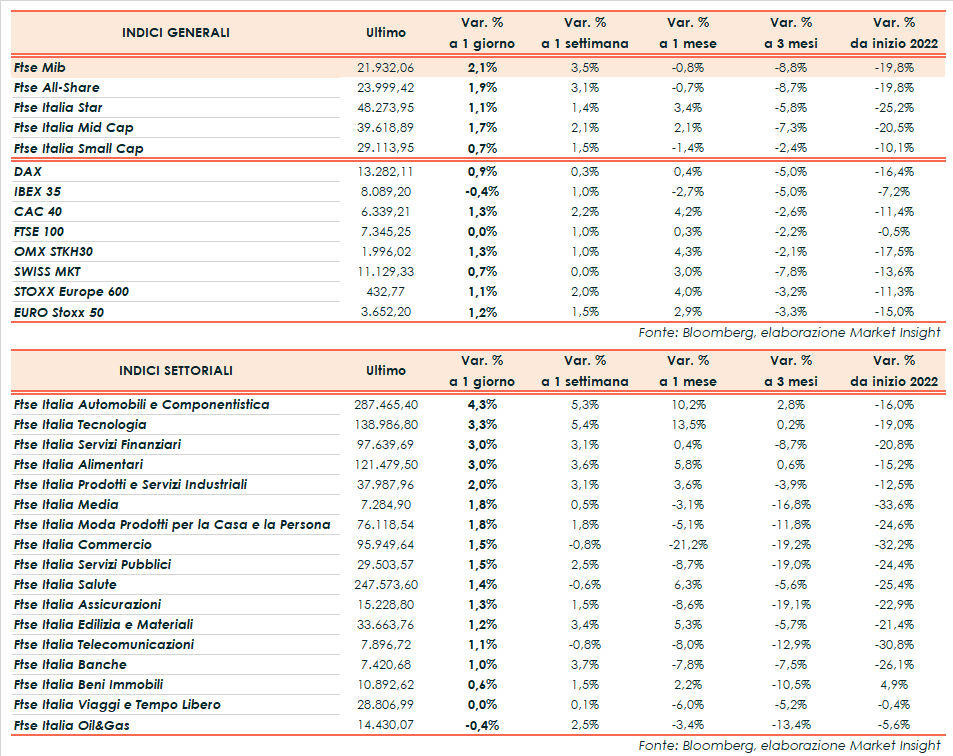

Chiusura contrastata per le borse europee, mentre Wall Street procede sopra la parità con gli operatori intenti a valutare le indicazioni della Fed e gli ultimi dati macro. Il Ftse Mib di Milano archivia gli scambi in progresso del 2,1% a 21.932 punti, seguito dal Cac 40 di Parigi (+1,3%), il Dax di Francoforte (+0,9%), il Ftse 100 di Londra (flat) e l’Ibex 35 di Madrid (-0,4%).

Oltreoceano, andamento altalenante per Dow Jones (+0,7%), S&P 500 (+0,8%) e Nasdaq (+0,6%), che hanno cambiato segno più volte. Meta Platforms cede il 5% dopo aver registrato la prima contrazione trimestrale dei ricavi nella sua storia, mentre in serata sono attesi i conti di Apple, Amazon e Intel.

Il tutto, all’indomani della riunione della Federal Reserve, che ha alzato nuovamente i tassi di 75 punti base, anticipando una mossa simile per settembre e ribadendo il proprio impegno nella lotta all’inflazione. Il presidente Powell ha precisato che il ritmo delle strette rallenterà in futuro, un segnale che fa presupporre un atteggiamento meno aggressivo della Fed in presenza di segnali di recessione.

Intanto, secondo la prima stima relativa al Pil americano annualizzato, l’economia statunitense si è contratta dello 0,9% nel secondo trimestre dopo il -1,6% dei primi tre mesi. In Germania, i prezzi al consumo armonizzati hanno inaspettatamente ripreso a salire, con una crescita dell’8,5% a luglio, aggiungendo pressioni alla Bce dopo il primo rialzo dei tassi in 11 anni effettuato questo mese.

Sul Forex l’euro/dollaro si riduce a 1,017 e il cambio tra biglietto verde e yen scivola a 134,5. Fra le materie prime, avanzano le quotazioni del greggio con il Brent (+1,1%) a 102,8 dollari e il Wti (+1,0%) a 98,3 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 235 punti base, con il rendimento del decennale italiano in forte calo, in linea con gli altri titoli di Stato, al 3,16%.

Tornando a Piazza Affari, in una giornata ricca di trimestrali, gli acquisti premiano soprattutto Moncler (+8%) all’indomani dei conti, Iveco (+6,6%) e Prysmian (+4,8%), che ha chiuso un semestre da record e migliorato la guidance 2022. In calo invece Saipem (-2%) e Recordati (-1,2%), quest’ultima dopo la trimestrale, realizzi su Unicredit (-1%) dopo il balzo della vigilia (+8,6%).

Fonte MarketInsight