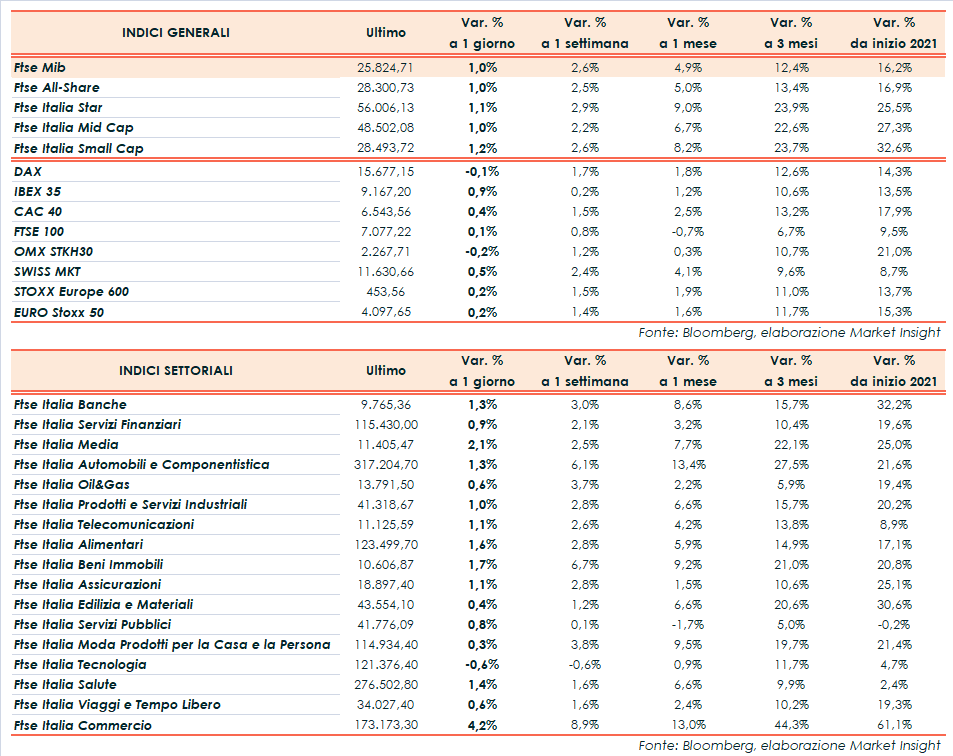

Finale in ordine sparso per le borse europee mentre Wall Street procede debole, con il Nasdaq invariato e il Dow Jones e lo S&P 500 entrambi a -0,3%. A Milano il Ftse Mib chiude con un guadagno dell’1,0% a 25.824 punti, sui massimi dal 2008, in linea con l’Ibex 35 di Madrid (+0,9%). Seguono il Cac 40 di Parigi (+0,4%), il Ftse 100 di Londra (+0,1%) e il Dax di Francoforte (-0,1%).

Gli operatori restano intenti a ponderare il rischio di crescenti pressioni inflazionistiche e l’impatto di una corporate tax globale sulle aziende tecnologiche.

Tra gli eventi chiave dei prossimi giorni, giovedì sono attesi i dati relativi all’inflazione statunitense. Il Job Report di maggio, pubblicato venerdì, ha evidenziato un incremento dei non farm payroll contenuto, sostenendo il mantenimento dell’attuale politica monetaria accomodante della Fed, ma un’accelerazione oltre le aspettative dei prezzi al consumo potrebbe riaccendere le ipotesi di tapering.

Intanto, il Segretario al Tesoro Usa Janet Yellen ha auspicato uno scenario con tassi di interesse leggermente più elevati, aggiungendo che il presidente Joe Biden dovrebbe andare avanti con i suoi piani di spesa tollerando un aumento dell’inflazione.

Focus anche sullo storico accordo raggiunto nel weekend dal G7 per impegnarsi a istituire una tassa minima globale di almeno il 15% per le multinazionali e garantire risorse per continuare a sostenere la ripresa post-Covid, facendo pagare di più diverse big company, a partire dai colossi tech Usa come Amazon e Facebook.

Sul Forex l’euro/dollaro è in rialzo a 1,22 aspettando la riunione della Bce in programma giovedì mentre il cambio tra biglietto verde e yen scende a 109,25. Tra le materie prime arretrano leggermente le quotazioni del greggio dopo aver toccato i massimi da oltre due anni e mezzo, con il Brent (-0,8%) a 71,4 dollari e il Wti (-0,8%) a 69,1 dollari.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 111 punti base con il rendimento del decennale italiano allo 0,92%, dopo che venerdì sera Fitch ha confermato il rating sull’Italia a BBB- con outlook stabile.

Tornando a Piazza Affari, fra le aziende più capitalizzate avanzano soprattutto Unicredit (+3,5%), al centro di possibili operazioni di consolidamento, Poste Italiane (+2,2%), Azimut (+2%) e Pirelli (+2%). Realizzi su Saipem (-1,1%), in calo anche Stm (-1,4%).

Fonte MarketInsight