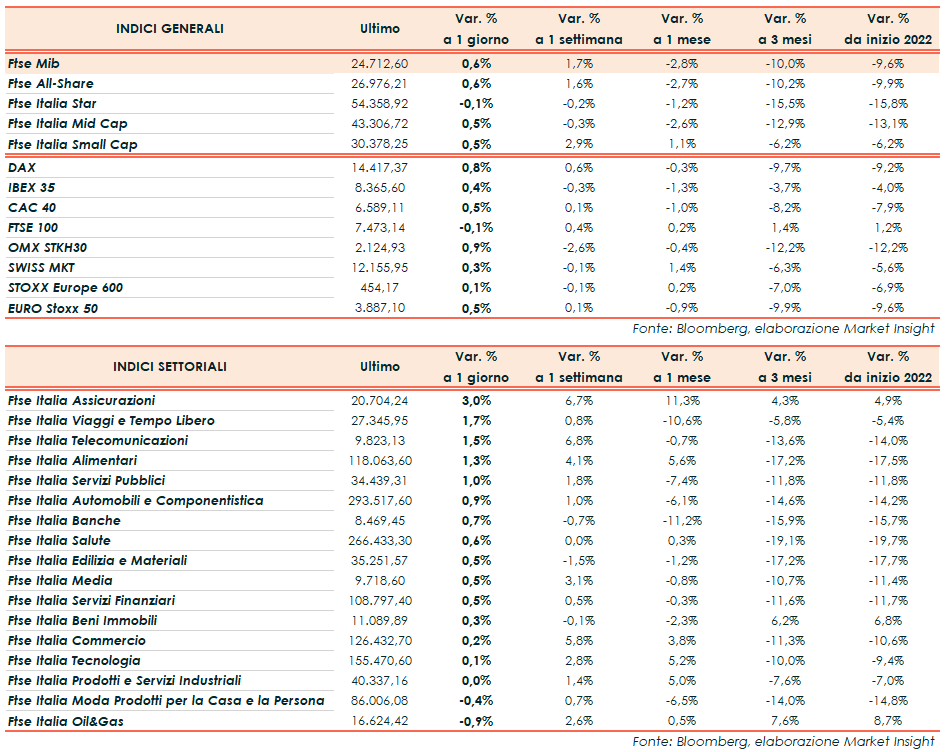

Seduta prevalentemente positiva per le principali piazze del Vecchio Continente che nel pomeriggio hanno ceduto parte del rialzo. Il FTSE MIB di Milano ha chiuso a +0,6% a 24.712 punti. Il Dax di Francoforte ha guadagnato lo 0,8%, il Cac40 di Parigi lo 0,5%, l’Ibex35 di Madrid lo 0,4% mentre il FTSE100 di Londra ha ceduto lo 0,1%.

Oltreoceano, intorno alle ore 18:00, Wall Street viaggia in territorio negativo con il Dow Jones a -0,8%, lo S&P500 a -0,4% e il Nasdaq a -0,1%.

I mercati continuano a monitorare l’evoluzione del conflitto in Ucraina. Nel corso della giornata il sentiment è stato sostenuto dalle indiscrezioni di un ritorno degli incontri in presenza per le delegazioni ma i rumors riportati dal Wall Street Journal hanno in parte smorzato i rialzi. Secondo il quotidiano, diversi negoziatori ucraini e l’oligarca russo Abramovich avrebbero sofferto di sintomi da sospetto avvelenamento dopo gli incontri di inizio mese a Kiev.

Precedentemente era stata accolta positivamente la conferma della disponibilità a trattare di Zelensky. Il Presidente Ucraino avrebbe aperto alla possibilità di discutere la neutralità del suo Paese e a rinunciare al nucleare sul territorio, ribadendo però che tale decisione sarà posta a referendum dopo il ritiro delle truppe. Rimangono infatti prioritarie sovranità e integrità territoriale.

Gli operatori continuano a valutare nel frattempo i rischi per l’economia posti dall’inflazione dal conflitto in Ucraina e dalla prospettiva di un contesto di politica monetaria meno accomodante. Il proseguimento delle ostilità sta infatti complicando le forniture di alcune commodity chiave, alimentando le pressioni sui prezzi e le prospettive di una stretta monetaria più aggressiva da parte della Federal Reserve.

Focus anche sulla curva dei Treasury. Quest’ultima si è invertita dando il via ai timori per un rallentamento dell’economia. In particolare, il tasso sulla scadenza a cinque anni ha superato quello sul trentennale. Segnale che non si verificava dal 2006 e che in passato ha anticipato una recessione.

Tra le materie prime, forte ribasso per le quotazioni del greggio con il Brent (-5,1%) a 111,43 dollari e il Wti (-6,4%) a 107,67 dollari. Contrazione dettata dai timori per l’impatto sulla domanda della recrudescenza del Covid in Cina e dal nuovo lockdown a Shanghai, in attesa del meeting Opec+ in programma giovedì.

Sul Forex il biglietto verde si rafforza ancora nei confronti delle altre valute, con il cambio euro/dollaro in discesa a 1,0976 e il dollaro/yen che balza a 123,28. Sull’obbligazionario, infine, lo spread Btp-Bund si attesta in area 152,5 punti base, con il rendimento del decennale italiano al 2,100%.

Tornando a Piazza Affari, Saipem (+8%) chiude in vetta dopo il piano di ristrutturazione presentato la scorsa settimana che prevede un aumento di capitale da 2 miliardi. Gli acquisti hanno interessato anche Generali Assicurazioni (+3,7%) e Prysmian (+2,2%). In coda Eni (-1,4%), Tenaris (-2,3%) e Leonardo (-2,9%).

Fonte MarketInsight