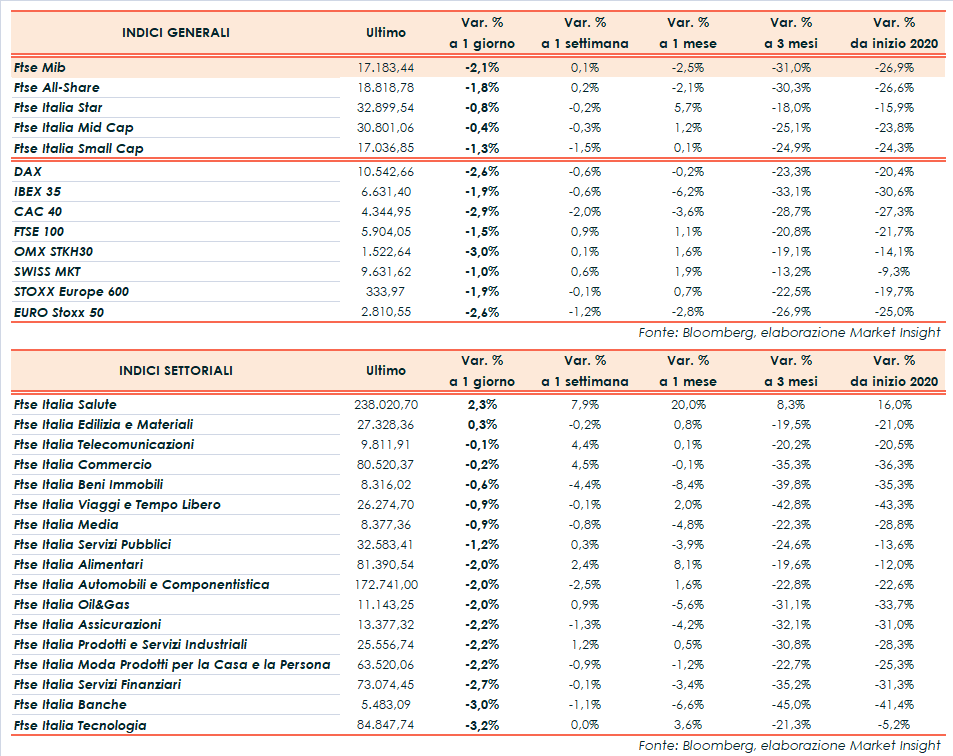

Seduta negativa per le borse europee, che peggiorano nel finale in scia a Wall Street. A Piazza Affari il Ftse Mib archivia gli scambi in calo del 2,1% a 17.183 punti, in calo come il Cac 40 di Parigi (-2,9%), il Dax di Francoforte (-2,6%), l’Ibex 35 di Madrid (-1,9%) e il Ftse 100 di Londra (-1,5%). Oltreoceano, arretrano Dow Jones (-1,6%), S&P500 (-1,2%) e Nasdaq (-0,8%) in scia alle dichiarazioni di Jerome Powell.

Il presidente della Federal Reserve ha affermato che l’outlook resta incerto e soggetto a notevoli rischi e che la ripresa potrebbe richiedere del tempo, anche se la banca centrale è pronta a lanciare ulteriori misure di sostegno utilizzando tutti gli strumenti a disposizione. Esclusa l’ipotesi di tassi negativi.

Le dichiarazioni di Powell si sommano ai timori per una seconda ondata di contagi da coronavirus, in un contesto già indebolito da diverse settimane di lockdown.

Ieri il virologo statunitense Anthony Fauci ha sottolineato che negli Usa l’epidemia non è sotto controllo e ha ammonito sui potenziali pericoli di una riapertura prematura delle attività. Intanto i democratici della Camera hanno presentato un disegno di legge per sostenere l’economia da oltre 3.000 miliardi di dollari.

Dall’agenda macro odierna è emerso il calo (-2% trimestrale) del Pil del Regno Unito, impattato per una sola settimana dal lockdown, mentre nell’Eurozona la produzione industriale di marzo ha fatto segnare una contrazione dell’11,3% rispetto a febbraio e del 12,9% su base annua. Negli Usa, i prezzi alla produzione di aprile hanno registrato una frenata (-1,3% m/m, -1,2% a/a) peggiore delle attese.

Sul Forex l’euro/dollaro si attesta a 1,084 mentre il cambio tra biglietto verde e yen scivola poco sotto quota 107.

Tra le materie prime scambiano in ribasso le quotazioni del greggio con il Brent (-1,4%) a 29,6 dollari e il Wti (-1,9%) a 25,4 dollari al barile, nonostante il calo a sorpresa delle scorte americane emerso dai dati settimanali dell’Energy Information Administration. Inoltre, il report dell’Opec pubblicato in giornata ha evidenziato un nuovo taglio delle stime sulla domanda globale per quest’anno ma ha anche sottolineato che i tagli all’offerta stanno contribuendo a ribilanciare il mercato.

In calo i rendimenti dei titoli di Stato, con il Btp italiano all’1,79% e separato da uno spread di 232 punti base (-7 bp) dal Bund tedesco.

Tornando a Piazza Affari, sprofonda Exor (-7,2%) dopo il dietrofront di Covéa sull’acquisizione di PartnerRe mentre spicca Diasorin (+7,5%) in seguito alla diffusione dei conti.

Fonte MarketInsight