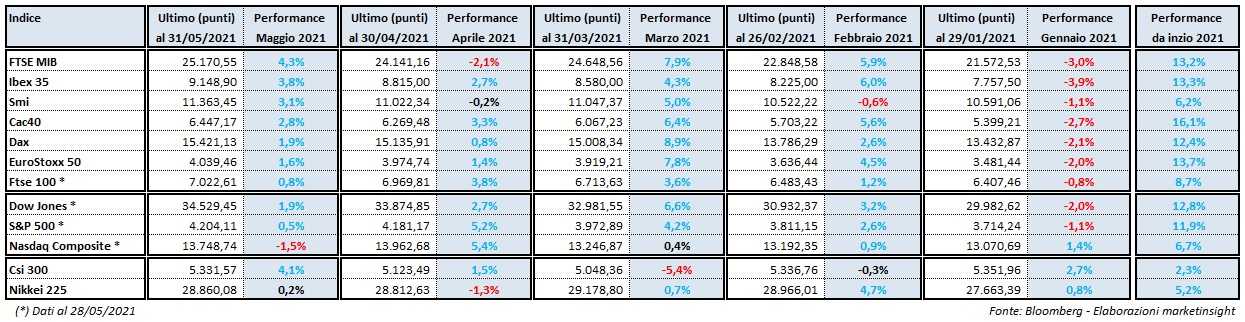

Lo scorso mese piazza Affari ha ripreso a correre (+4,3%), chiudendo la seduta di ieri sopra la soglia dei 25 mila punti, a un passo top del 19 febbraio 2020 è 25.483 punti. A sostenere il listino milanese le indicazioni positive provenienti dalla quasi totalità dei risultati del primo trimestre 2021, ma soprattutto dagli outlook per i successivi quarter dell’anno in corso. Anche a maggio il sentiment degli investitori sul mercato azionario italiano è stato ben influenzato dagli ottimi risultati della campagna di vaccinazione lungo tutta la Penisola e dalla riapertura di molte attività economiche sul territorio nazionale.

Ancora una volta poi il Ftse Mib, come tutti i principali indici equity mondiali, ha poi beneficiato delle ultime dichiarazioni di importanti esponenti della Federal Reserve e della Banca centrale europea. Per l’ennesima volta è stata ribadita la volontà mantenere inalterate le politiche monetarie ultra-espansive degli ultimi 12 mesi in quanto è stato ripetutamente sottolineato che l’inflazione emersa negli ultimi mesi, e che continuerà nel corso dell’anno, ha natura meramente transitoria. In pratica, i banchieri centrali di Stati Uniti ed Europa hanno assicurato agli investitori abbondante liquidità almeno per tutta l’estate che così potrà continuare a confluire sui mercati azionari, piazza Affari inclusa.

A maggio, il più importante paniere di Borsa italiana è tornato protagonista in Europa, piazzandosi al primo posto nel vecchio Continente in termini di performance. A trainare il Ftse Mib, i titoli bancari (+9,1%), seguiti dagli industriali (+6,9%) e dalle azioni delle società del settore salute e benessere (+4,9%). Denaro anche sui componenti dell’indice tricolore dell’Oil&Gas (+2,3%) e su quelli del comparto assicurativo, mentre ancora deboli le utilities (-1,5%). Il clima di risk on ha caratterizzato l’andamento dei listini anche nel resto d’Europa, con l’Ibex35 di Madrid (+3,8%) che si è posizionato immediatamente dietro il paniere italiano, ma davanti lo Smi di Zurigo (+3,1%), il Cac40 di Parigi (+2,8%), il Dax di Francoforte (+1,9%), l’EuroStoxx 50 (+1,4%) e il Ftse100 di Londra (+0,8%). Sull’altra sponda dell’Atlantico, è rallentata la corsa dei principali indici equity di Wall Street, con il Dow Jones (+1,9%) e l’S&P 500 (+0,5%) che sono riusciti ad aggiornare i record storici, mentre il Nasdaq Composite (-1,5%) è stato colpito da prese di beneficio. In Asia, forti acquisti sul CSI 300 (+4,1%), a differenza del Nikkei di Tokyo (+0,2%).

Al di fuori dell’azionario, a maggio i prezzi dei futures sul Crude Oil hanno continuato a correre (+5,2%), ritornando a ridosso del massimo del 2021 a quasi 68 dollari al barile, registrato lo scorso 8 marzo. Decisa accelerazione per le quotazioni dell’Oro (+7,8%) che hanno concluso gli scambi del mese sopra 1.900 dollari per oncia, rivendendo così i livelli di inizio gennaio. Sul fronte valutario, il cambio Eur/Usd ha continuato a rafforzarsi, chiudendo sopra 1,22, anche per effetto del diverso andamento dei titoli governativi sulle due sponde dell’Atlantico. Negli Stati Uniti, il rendimento del T-bond a 10 anni è diminuito ancora, chiudendo gli scambi all’1,596% rispetto all’1,628% di fine aprile, mentre in Europa, il miglioramento degli indici di fiducia dei consumatori e delle imprese nei singoli Stati membri, sulla scia dell’ottimo andamento della campagna di vaccinazione, ha contribuito alla leggera risalita degli yield sui titoli di Stato dei Paesi cosiddetti “Core”, con i rendimenti dei Paesi identificati come “Core” rimasti sostanzialmente invariati. Lo yield del Btp a 10 anni ha concluso il 31 maggio le contrattazioni allo 0,908% rispetto allo 0,903% del 30 aprile, con il differenziale di rendimento con il Bund, a 110 punti base rispetto ai 111 di fine aprile.

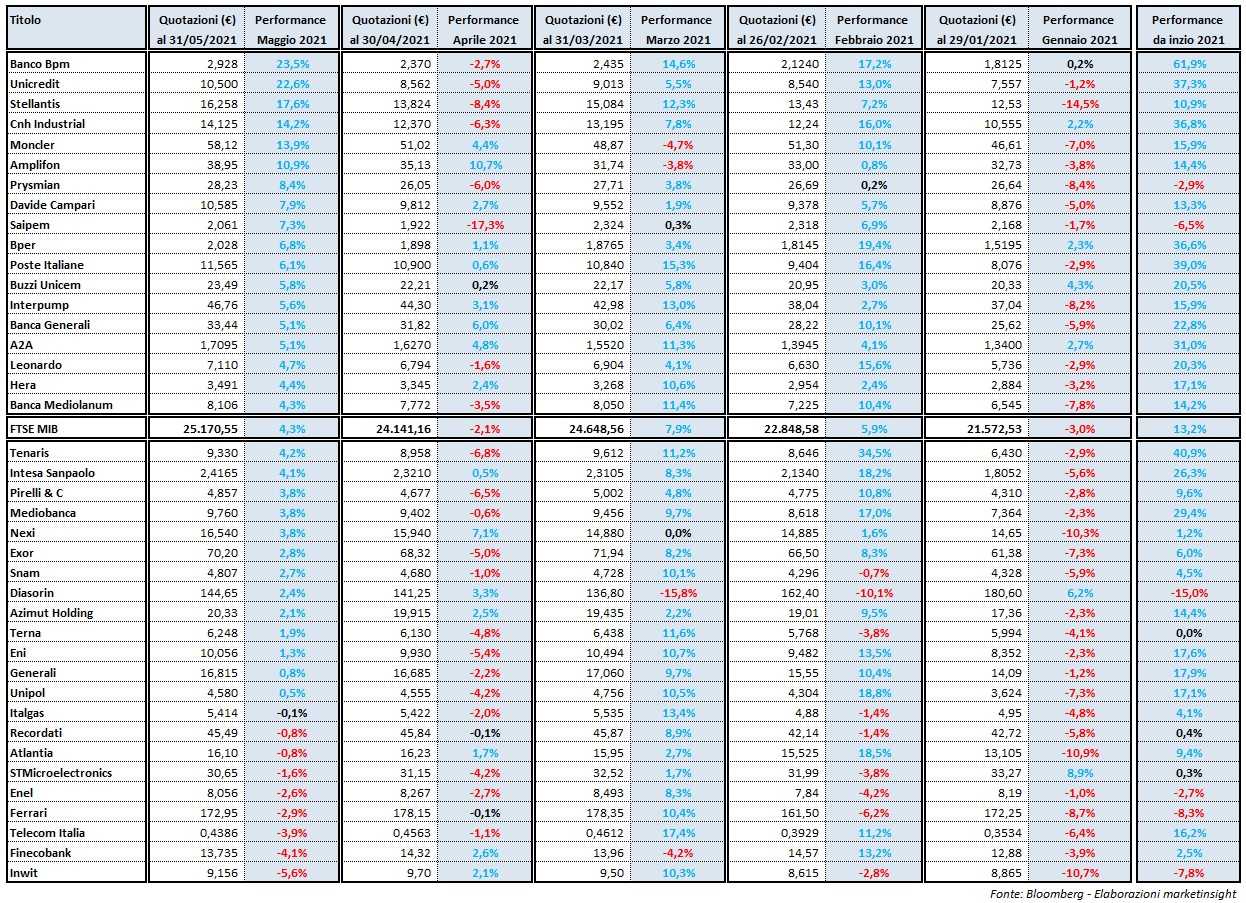

Passando all’analisi dei 40 titoli che compongono il paniere delle Big Cap italiane emerge che a maggio ben 32 hanno concluso le contrattazioni su livelli di prezzo superiori a quelli rilevati il 30 aprile, 8 si sono attestati su livelli inferiori è solo 1 è rimasto invariato. Numeri decisamente migliori rispetto a quelli di aprile, dato che in questo mese 16 avevano portato a casa una performance positiva, ben 21 erano scivolati su livelli di prezzo inferiori a quelli del 31 marzo e 3 erano rimasti invariati.

A maggio il risultato migliore del Ftse Mib è stato raggiunto da Banco Bpm (+23,5%), sulla scia della buona trimestrale e delle crescenti attese per operazioni di M&A. Nel dettaglio, il gruppo guidato da Giuseppe Castagna ha concluso il periodo gennaio-marzo del 2021 con un utile netto pari a 100,1 milioni di euro, in flessione del 34% su base annua, ma superiore alle attese degli analisti che avevano stimato 84,7 milioni. Da segnalare poi una nuova accelerazione nella strategia del derisking attraverso un piano di cessione di crediti non performing per 1,65 miliardi lordi. Sul fronte delle operazioni straordinarie, Banco Bpm rimane osservata speciale per una fusione con Bper oppure come target per un’acquisizione da parte di UniCredit.

A maggio il risultato migliore del Ftse Mib è stato raggiunto da Banco Bpm (+23,5%), sulla scia della buona trimestrale e delle crescenti attese per operazioni di M&A. Nel dettaglio, il gruppo guidato da Giuseppe Castagna ha concluso il periodo gennaio-marzo del 2021 con un utile netto pari a 100,1 milioni di euro, in flessione del 34% su base annua, ma superiore alle attese degli analisti che avevano stimato 84,7 milioni. Da segnalare poi una nuova accelerazione nella strategia del derisking attraverso un piano di cessione di crediti non performing per 1,65 miliardi lordi. Sul fronte delle operazioni straordinarie, Banco Bpm rimane osservata speciale per una fusione con Bper oppure come target per un’acquisizione da parte di UniCredit.

Alle spalle del gruppo di piazza Meda, lo scorso mese si è posizionata proprio UniCredit (+22,6%). Anche nel caso dell’istituto di piazza Gae Aulenti, le quotazioni dei relativi titoli hanno beneficiato degli ottimi risultati del primo trimestre del 2021, ma anche del sicuro ruolo da protagonista nella nuova fase del Risiko bancario italiano. Con riferimento ai numeri dell’ultima trimestrale, il gruppo guidato da Andrea Orcel ha stracciato le stime degli analisti a livello di utile netto dato che è stato pari a 887 milioni rispetto ai 430,2 milioni previsti. Per quanto riguarda l’attività di M&A, gli investitori ritengono che Unicredit possa rilevare Banco Bpm o parte di Mps anche alla luce degli incentivi fiscali confermati dal governo italiano che scadono il 31 dicembre.

Sul terzo gradino del podio di questa speciale graduatoria di maggio Stellantis (+17,6%), con le relative quotazioni che non ancora stanno risentendo della carenza di semiconduttori nel settore dell’auto. Il numero uno del gruppo con sede legale in Olanda, Carlos Tavares, ha dichiarato che la crisi dei chip sta colpendo “duramente” l’industria automobilistica e che i fornitori devono trovare al più presto soluzioni fattibili. A trainare i corsi delle azioni Stellantis nell’ultimo mese il balzo delle immatricolazioni a marzo e ad aprile in Europa, ma anche la volontà del management di puntare sui veicoli elettrici e sull’innovazione. In questo ultimo ambito rientra l’accordo con la cinese Foxconn per la costituzione di una joint venture.

Fonte MarketInsight