Chiusura in calo per le borse del Vecchio Continente e listini americani in peggioramento dopo un avvio poco mosso, aspettando la conclusione del meeting della Federal Reserve.

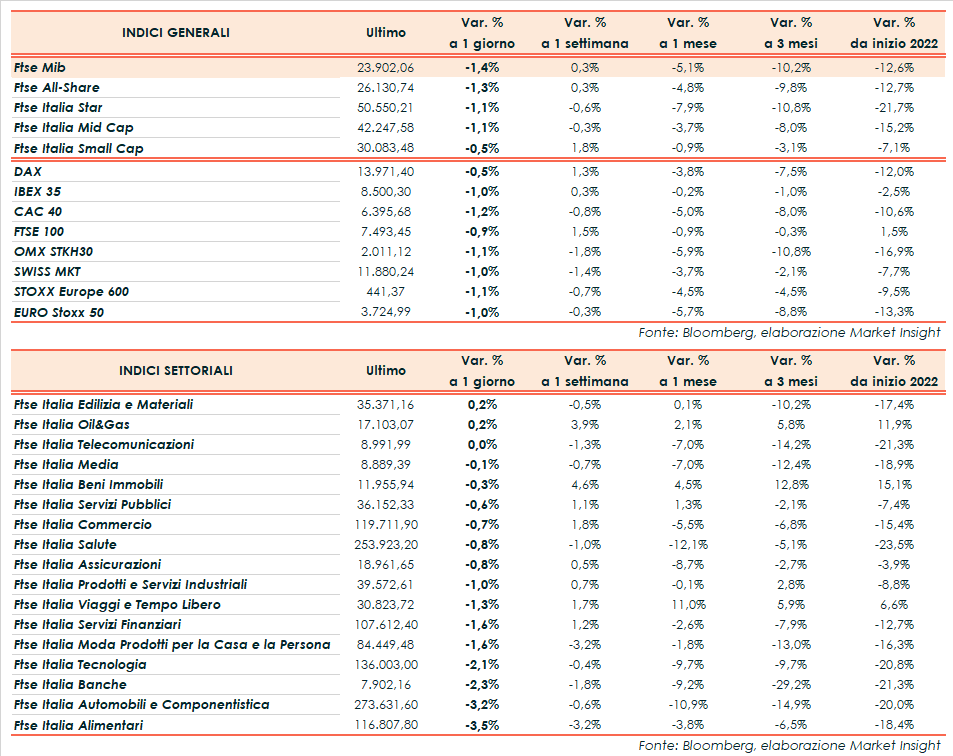

A Piazza Affari, il Ftse Mib termina in ribasso dell’1,4% a 23.902 punti. Sottotono anche il Cac 40 di Parigi (-1,2%), l’Ibex 35 di Madrid (-1,0%), il Ftse 100 di Londra (-0,9%) e il Dax di Francoforte (-0,5%).

A Wall Street, arretrano Dow Jones (-0,2%), S&P500 (-0,5%) e Nasdaq (-1,4%), in attesa delle delibere della banca centrale americana, che dovrebbe aumentare i tassi di interesse di 50 punti base – maggior incremento dei tassi di interesse dal 2000 – e fornire dettagli sul piano di riduzione del proprio bilancio.

I mercati prezzano già altri tre ritocchi da mezzo punto percentuale nelle riunioni di giugno, luglio e settembre, ma eventuali toni restrittivi da parte del presidente Jerome Powell potrebbero alimentare le preoccupazioni per un rallentamento dell’economia, in scia a maggiori costi di indebitamento. Secondo l’amministratore delegato di JPMorgan, Jamie Dimon, la Fed avrebbe dovuto intervenire più rapidamente sui tassi per contrastare l’inflazione.

Domani anche la Bank of England potrebbe alzare il costo del denaro, portandolo ai massimi dal 2009, mentre Isabel Schnabel, membro della Bce, ha aperto ad un rialzo dei tassi già a luglio.

La stretta monetaria da parte di diversi istituti aggiunge incertezza in un clima già appesantito dal conflitto in Ucraina e dai lockdown in Cina. L’Unione Europea sta preparando il sesto round di sanzioni contro Mosca, che dovrebbe vietare l’importazione di petrolio greggio e combustibili raffinati russi entro la fine dell’anno, oltre a escludere Sberbank dal sistema di pagamento internazionale SWIFT.

I dati macro hanno confermato l’espansione del settore terziario nell’eurozona, in contrasto con il rallentamento del manifatturiero, mentre negli Usa l’indice Ism Servizi ha segnalato inaspettatamente una crescita meno rapida del comparto. Inoltre, il report Adp di aprile ha evidenziato 274 mila nuovi impieghi nel settore privato, meno del previsto, in attesa del job report ufficiale in uscita venerdì.

Sul Forex l’euro/dollaro risale leggermente a 1,055 mentre il cambio fra biglietto verde e yen è stabile intorno a quota 130. Tra le materie prime corrono le quotazioni del greggio con il Brent (+3,2%) a 108,3 dollari e il Wti (+3,3%) a 105,8 dollari, sostenute dalla prospettiva di un embargo europeo al petrolio russo. Intanto, aumentano a sorpresa le scorte americane, secondo quanto emerso dai dati settimanali dell’Energy Information Administration.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 198 punti base, con il rendimento del decennale italiano al 2,95%.

Tornando a Piazza Affari, tra le big spicca A2A (+2,6%) grazie anche al Buy di Citigroup, seguita da Saipem (+0,75%) ed Eni (+0,5%). In ribasso Ferrari (-5,6%) dopo i risultati, Campari (-3,9%) e Banco Bpm (-3,7%).

Fonte MarketInsight