Chiusura positiva per le borse europee, mentre Wall Street prosegue contrastata tra le preoccupazioni per il rallentamento dell’economia e le speranze di una stretta monetaria meno aggressiva da parte della Federal Reserve.

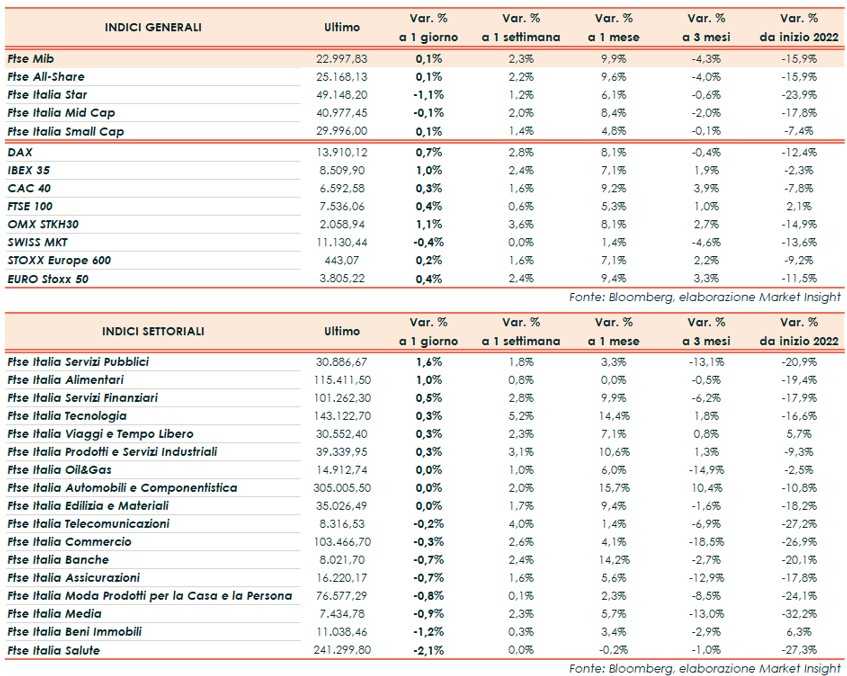

A Milano il Ftse Mib ha archiviato le contrattazioni con un +0,1% a 22.997 punti. In rialzo anche l’Ibex 35 di Madrid (+1%), il Dax di Francoforte (+0,7%), il Ftse 100 di Londra (+0,4%) e il Cac 40 di Parigi (+0,3%).

Oltreoceano, il Dow Jones sale dello 0,7% e lo S&P 500 dello 02%, mentre il Nasdaq lascia sul terreno lo 0,3%.

In particolare, lo S&P 500 ha recuperato circa il 17% dai minimi di giugno, in scia ai segnali di raffreddamento dell’inflazione che hanno alimentato le aspettative di un rallentamento nel ritmo degli interventi sul costo del denaro.

La diffusione delle minute della Federal Reserve in agenda domani fornirà probabilmente maggiori indizi sull’entità del rialzo dei tassi nel meeting di settembre, con gli operatori che ora ritengono più probabile un ritocco da 50 punti base anziché da 75.

L’appuntamento chiave in tema banche centrali sarà però l’annuale simposio di politica monetaria di Jackson Hole in programma tra il 25 e il 27 agosto, con gli operatori che prevedono un possibile aumento della volatilità sui mercati fino ad allora.

Sul fronte macro, peggiora ancora ad agosto l’indice Zew del sentiment economico per la Germania a causa dei timori che l’aumento del costo della vita colpirà i consumi privati. L’indicatore è sceso a 55,3 punti, dai 53,8 punti del mese precedente e al di sotto dei 52,7 punti previsti dal consensus.

Negli Stati Uniti, invece, i nuovi cantieri a luglio sono diminuiti oltre le attese, mentre al contrario la produzione industriale è cresciuta oltre le previsioni segnando un incremento per la prima volta in tre mesi

Sul Forex il biglietto verde si rafforza nei confronti delle altre valute per la terza giornata consecutiva, pur arretrando dai massimi intraday. Il cambio euro/dollaro viaggia a 1,017 e il dollaro/yen risale a 134,2.

Tra le materie prime ancora in calo le quotazioni del greggio con il Brent (-2,1%) a 93,1 dollari e il Wti (-2,2%) a 87,4 dollari, in scia al peggioramento dell’outlook della domanda a cui si aggiunge il potenziale aumento dell’offerta in caso di ritorno sul mercato delle forniture iraniane con un accordo sul nucleare.

Sull’obbligazionario, infine, lo spread Btp-Bund risale di nove punti base in area 216, con il rendimento del decennale italiano al 3,13%.

Tornando a Piazza Affari, in rosso Amplifon (-5,3%), dopo il taglio della guidance da parte della concorrente svizzera Sonova. Vendite in particolare anche su Telecom Italia (-3,6%) e Saipem (-2,6%), mentre gli acquisti hanno premiato soprattutto le utilities A2A (+2,5%), Italgas (+2,4%), Snam (+2,2%), Terna (+2,1%) ed Enel (+1,3%).

Fonte MarketInsight