Chiusura in rialzo per le borse europee, in linea all’andamento positivo di Wall Street in attesa della pubblicazione questa settimana dei dati sull’inflazione statunitense a luglio per aver maggiori indicazioni sulle prossime mosse della Federal Reserve.

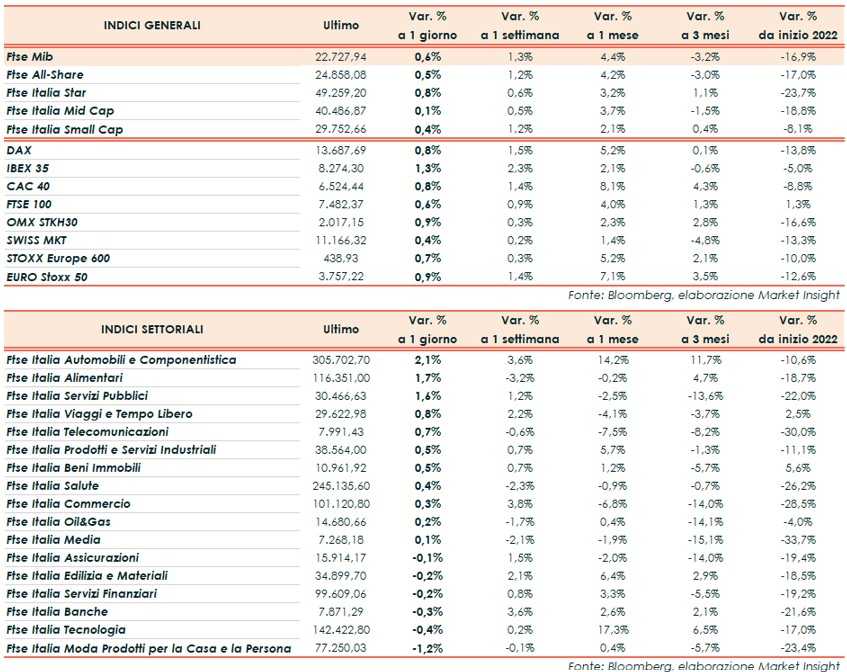

A Milano il Ftse Mib ha archiviato le contrattazioni con un +0,6% a 22.727 punti. In rialzo anche l’Ibex 35 di Madrid (+1,3%), il Dax di Francoforte (+0,8%), il Cac 40 di Parigi (+0,8%) e il Ftse 100 di Londra (+0,6%). Oltreoceano, il Nasdaq sale dello 0,5% e S&P 500 e Dow Jones dello 0,4%.

Con l’assottigliarsi dei volumi tipico del periodo estivo, l’attenzione degli operatori questa settimana sarà rivolta soprattutto sul report di luglio sui prezzi al consumo negli Stati Uniti, che potrebbe alimentare la volatilità sui mercati.

Il solido Job Report diffuso venerdì, che ha evidenziato la creazione di oltre il doppio di nuovi impieghi rispetto alle previsioni lo scorso mese, ha rafforzato l’ipotesi di un altro rialzo dei tassi di interesse da 75 punti base nella riunione di settembre.

Intanto, negli Stati Uniti, il Senato ha approvato il piano Biden da 740 miliardi di dollari su clima, tasse e sanità, che ora dovrà passare alla Camera. È molto meno dei 3.500 miliardi inizialmente proposti, ma comunque un successo a tre mesi dalle elezioni di mid term.

Sullo sfondo restano alte le tensioni tra Washington e Pechino dopo la visita a Taiwan della speaker alla Camera Usa Nancy Pelosi, con la Cina che prosegue le esercitazioni militari marittime e aree.

Sul Forex il biglietto verde perde terreno nei confronti delle altre valute, cedendo parte dei guadagni registrati venerdì in seguito alla diffusione del Job Report. Il cambio euro/dollaro si riporta a 1,022 mentre il dollaro/yen arretra a 134,6.

Tra le materie prime in rimonta le quotazioni del greggio con il Brent (+1,5%) a 96,3 dollari e il Wti (+1,4%) a 90,2 dollari, dopo le perdite della scorsa settimana che avevano riportato i prezzi sui minimi da febbraio.

Sull’obbligazionario, infine, lo spread Btp-Bund sale di circa sette punti base in area 212 punti base con il rendimento del decennale italiano al 3,02%, dopo che venerdì Moody’s ha confermato il rating sull’Italia a Baa3 ma ha tagliato l’outlook da stabile a negativo.

Tornando a Piazza Affari, bene in particolare Stellantis (+3,1%), Bper (+2,4%), Tenaris (+2,1%) e Terna (+1,7%), mentre hanno chiuso in calo Banco Bpm (-2,3%), Finecobank (-1,1%), Poste Italiane (-0,9%) e Mediobanca (-0,7%).

Fonte MarketInsight