Giornata di rialzi per i principali listini asiatici nonostante la seduta sottotono di Wall Street lo scorso venerdì, con gli indici principali indeboliti anche dal deludente Pil del secondo trimestre cresciuto significativamente in valore assoluto (+6,5%), ma assai meno del previsto (+8,4%).

Il focus resta sempre sul possibile rallentamento della politica monetaria accomodante da parte della Fed, anche se le tempistiche sembrano allontanarsi poiché la ripresa dell’economia americana non è ancora sufficientemente robusta. Il sentiment in parte è sostenuto anche dai progressi sul piano infrastrutturale americano.

Sullo sfondo restano le preoccupazione legate alla recrudescenza del Covid-19 a causa della variante delta, oltre che sulle possibile nuove strette regolatorie che potrebbero arrivare da Pechino dopo quelle nel settore tech e dell’education, innescando le vendite su mercati nei giorni scorsi.

Tentativo di rimbalzo per le azioni cinesi dopo avere chiuso il peggiore mese degli ultimi 3 anni, con gli indici di riferimento che si sono scrollati di dosso parte del forte calo della settimana precedente, aiutati dai guadagni dei titoli finanziari e dei beni di consumo.

Un sondaggio del settore privato ha mostrato che la crescita dell’attività di fabbrica in Cina a luglio è scesa a un minimo di 15 mesi, alimentando qualche preoccupazione sulla ripresa economica.

Sul fronte macro, a luglio in Cina l’indice PMI dei direttori degli acquisti del settore manifatturiero si è attestato a 50,4 punti (50,8 punti le stime e 50,9 punti la rilevazione precedente). Sempre a luglio l’indice manifatturiero PMI Caixin si è fissato a 50,3 punti (51 punti il consensus e 51,3 la rilevazione precedente).

Si segnala che la Cina domenica ha riportato 98 nuovi casi confermati di coronavirus nella terraferma, il più alto aumento giornaliero dal 24 gennaio.

La azioni giapponesi hanno recuperato dal minimo di quasi sette mesi toccato nella sessione precedente, nonostante le preoccupazioni per la rapida diffusione della variante del coronavirus Delta, che minaccia la fragile ripresa dell’economia. I guadagni sono guidati dai titoli legati ai trasporti e all’acciaio. Il sentiment è sostenuto dalle indicazioni positive arrivate da alcune trimestrali.

Il Giappone ha esteso lo stato di emergenza all’intera regione di Tokyo fino al 31 agosto in risposta alla repentina crescita dei contagi verificatasi in concomitanza con le Olimpiadi estive di Tokyo attualmente in svolgimento. Le misure saranno estese all’intera regione metropolitana di Tokyo, inclusa Osaka.

Nel Paese nipponico per la prima volta dall’inizio della pandemia il numero dei contagi accertati ha superato quota 10 mila, di cui oltre 4 mila nella sola regione di Tokyo. “Il virus si sta diffondendo a un ritmo rapido superiore rispetto a quello che abbiamo visto finora”, ha affermato il premier Yoshihide Suga, che ha negato un legame con lo svolgimento delle Olimpiadi.

Sul versante macro, a luglio in Giappone l’indice PMI dei direttori degli acquisti del settore manifatturiero si è attestato a 53 punti (52,2 punti la rilevazione precedente).

Sul Forex, il cambio euro/dollaro si attesta a 1,1872 mentre il dollaro/yen si muove in area 109,64. Tra le materie prime, petrolio in calo con il Brent a 74,58 dollari al barile (-1,1%) e il Wti a 73,20 dollari (-1%). Oro a 1.812,10 dollari l’oncia (-0,3%).

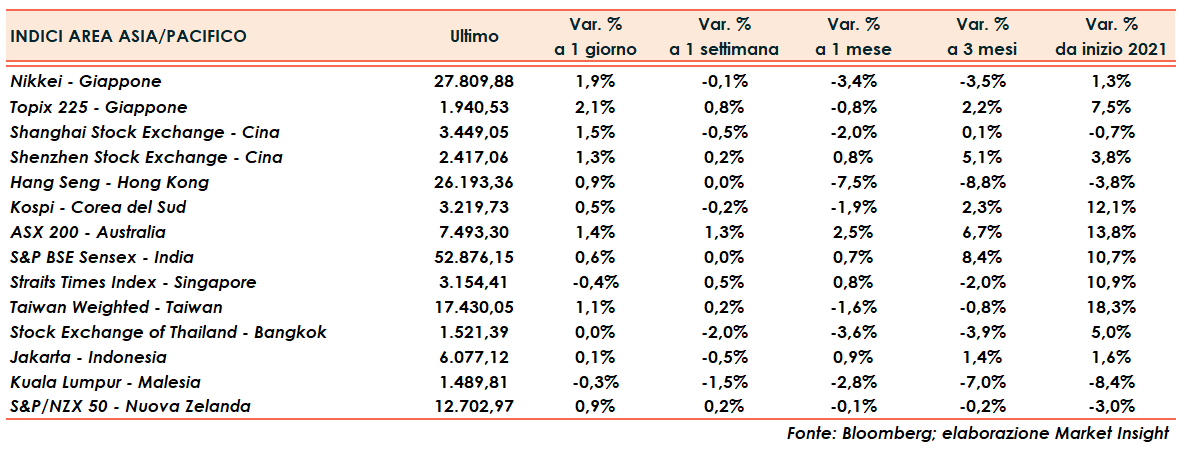

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen guadagnano rispettivamente l’1,5% e l’1,3%. Hong Kong a +0,9%.

In Giappone, Nikkei e Topix registrano un rialzo rispettivamente dell’1,9% e del 2,1%.

Il tutto dopo le seguenti chiusure di venerdì a Wall Street: Dow Jones (-0,4%), S&P 500 (-0,5%), e Nasdaq (-0,7%).

Fonte MarketInsight