Datalogic nel primo semestre 2021 ha conseguito un fatturato consolidato aumentato del 26,7% a 292 milioni (+31% a cambi costanti), grazie al positivo andamento in tutte le aree geografiche di operatività. L’Ebitda Adjusted si porta a 47 milioni, dai 18 milioni di un anno prima, beneficiando del contenimento dei costi operativi e in presenza di importanti investimenti in Ricerca e Sviluppo (10% del fatturato). Un andamento che consente ai vertici di confermare per il 2021 una crescita del fatturato tra il 16% ed il 20% ed un miglioramento della marginalità di due -tre punti percentuali rispetto al 2020.

Modello di Business

Il Gruppo Datalogic opera da 50 anni nella progettazione e produzione di lettori di codici a barre, mobile computer, RFID, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le soluzioni Datalogic aumentano l’efficienza e la qualità dei processi, lungo l’intera catena del valore, nei settori della Grande Distribuzione, Trasporti e Logistica, Industria Manifatturiera e Sanità.

barre, mobile computer, RFID, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le soluzioni Datalogic aumentano l’efficienza e la qualità dei processi, lungo l’intera catena del valore, nei settori della Grande Distribuzione, Trasporti e Logistica, Industria Manifatturiera e Sanità.

Con una presenza diretta in 27 paesi, il Gruppo dispone di siti di produzione e riparazione negli Stati Uniti, in Italia, Slovacchia, Ungheria, Vietnam, Cina e Australia, e centri di Ricerca e Sviluppo in Italia, Germania, Stati Uniti, Cina e Vietnam, con un portafoglio di circa 1.200 brevetti e domande di brevetto.

Ultimi Avvenimenti

Lo scorso 1 marzo, la controllata Datalogic Srl ha acquisito dal Gruppo Finmasi M.D. Micro Detectors, operante nella produzione e vendita di sensori industriali con un investimento di 37 milioni.

L’operazione consentirà al Gruppo di rafforzare la presenza italiana e nel mondo nel mercato dell’automazione industriale attraverso l’integrazione nel proprio portafoglio prodotti di sensori induttivi e ultrasonici con applicazioni in molteplici settori industriali, fra i quali elettronica, farmaceutica, logistica e automotive.

Conto Economico

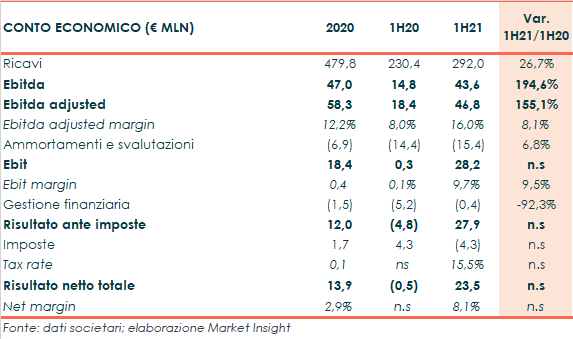

Nel primo semestre 2021, i ricavi consolidati sono aumentati del 26,7% a 292 milioni (+31,2% a cambi costanti), grazie soprattutto alla decisa accelerazione nel secondo trimestre (+46% a cambi costanti rispetto all’anno precedente). La crescita organica (al netto dell’effetto cambio e dell’acquisizione del Gruppo MD) è stata pari al 26,3%.

Più che triplicato e sui valori pre-pandemia l’Ebitda a 43,6 milioni, con una marginalità salita al 14,9% (6,4% nel pari periodo 2020), grazie alla ripresa dei volumi, che hanno consentito di assorbire in parte le pressioni sui prezzi e le tensioni inflazionistiche indotte dallo shortage sui materiali. L’Ebitda Adjusted, al netto di costi non ricorrenti per 3,2 milioni (3,6 milioni al 30/6/20), cifra in 46,8 milioni (+155%), con una marginalità al 16% (8% nel 1H20) in miglioramento per il quarto trimestre consecutivo.

Nel periodo il gruppo ha mantenuto consistenti e pari a 28,1 milioni gli investimenti in R&D, con un’incidenza sul fatturato di circa il 10%, “permettendo al Gruppo di continuare il proprio piano di innovazione e sviluppo di nuovi prodotti”.

L’Ebit è passato da 0,3 milioni nei primi sei mesi del 2020 a 28,2 milioni, con un’incidenza sul fatturato al 9,7%.

Diminuiscono sensibilmente gli oneri finanziari netti a 0,4 milioni, dagli oltre 5 milioni di un anno prima, per il diverso apporto della componente cambi, passata da 3,2 milioni di perdite a 1 milione di utili, e per l’andamento dei mercati finanziari che penalizzava i fair value degli investimenti di liquidità

L’utile netto risulta pari a 23,5 milioni, rispetto al sostanziale pareggio di un anno prima.

Nel 2020 il gruppo è stato penalizzato dagli effetti connessi al diffondersi del Covid-19 e dalle misure restrittive messe in atto dai Governi. I ricavi con una flessione del 18,1% si sono infatti fermati a 479,8 milioni, principalmente per la contrazione della domanda.

La regione asiatica è stata la prima a subire gli impatti della pandemia, in particolare nel primo trimestre 2020, mentre Europa e Americhe nel secondo e terzo trimestre, quando la diffusione del covid ha raggiunto queste aree. La situazione pandemica ha inoltre rallentato il processo di crescita del gruppo, la ricerca dei nuovi clienti ed il lancio di nuovi prodotti.

L’Ebitda Adjusted è diminuito dai 92,1 milioni del 2019 ai 58,3 milioni nel 2020, mentre l’ebit è passato dai 62,7 milioni del 2019 ai 18,41 del 2020.

L’esercizio 2020 si è chiuso con un utile netto di 13,9 milioni, rispetto ai 50,3 milioni dell’esercizio precedente, segnando una diminuzione del 72,4%.

Breakdown ricavi

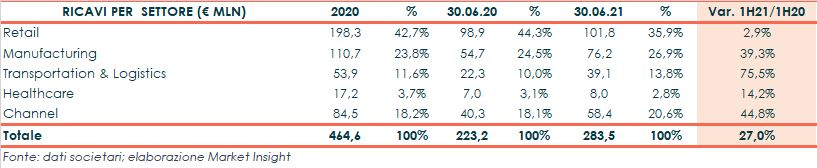

Il settore Trasporti e Logistica è stato quello che ha realizzato la migliore performance evidenziando una crescita del 75,5% a 39 milioni rispetto al primo semestre 2020.

Il settore Retail, segmento principale del gruppo, ha apportato 101,8 milioni (+3%), con un’incidenza pari al 35,9% sul fatturato totale (44,3% al 30/6/20). Il comparto food in particolare è stato quello che ha meno risentito della contrazione della domanda causa pandemia, rispetto al segmento non-food.

Le ottime performance dei settori Retail e Trasporti & Logistica assumono maggior rilievo in considerazione della di difficoltà connessa alla carenza di chip che ha interessato tutti settori connessi all’utilizzo di componenti elettroniche.

Il segmento Manufacturing, trainato soprattutto dalla ripartenza degli investimenti nel settore automotive, è cresciuto del 39,3% a 76,2 milioni, con in positivo andamento di tutte le aree geografiche, con particolare riferimento all’area EMEAI (+53%), Americas (+35%) e APAC (+18,2%).

Anche il segmento Healthcare, trainato dai settori ospedalieri e dalla distribuzione farmaceutica ha realizzato ottimi risultati, con un incremento del 14,2% a 8 milioni rispetto al corrispondente periodo del 2020.

Infine, il segmento Channel, relativo alle vendite tramite canale distributivo alla piccola e media clientela, ha registrato un incremento di quasi il 45% a 58,4 milioni.

La regione EMEAI ha chiuso il primo semestre dell’anno con un incremento dei ricavi pari al 37% a 163 milioni. Sul territorio domestico le vendite sono state pari a 29 milioni (+39%), con una performance positiva per il terzo trimestre consecutivo. Bene anche Paesi Bassi, Belgio, Lussemburgo e Spagna.

L’area Americas, secondo mercato di riferimento del gruppo, ha evidenziato segnali di ripresa dalla crisi pandemica conseguendo una crescita dei ricavi del 12,2% a 85,6 milioni. Crescita a due cifre percentuali anche l’area APAC (+23,6% a 43,6 milioni), con un contributo importante Cina, seguita da Giappone e Corea del Sud.

Stato Patrimoniale

Nel primo semestre 2021 la posizione finanziaria netta è passa da 8,2 milioni di liquidità di fine 2020 a 18,2 milioni di indebitamento. Un andamento principalmente riconducibile all’acquisizione di MD che ha determinato un assorbimento di cassa per 35 milioni, al netto della quale, sarebbe stata positiva per 16,8 milioni.

Ratio

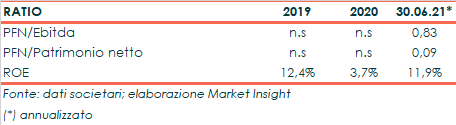

Nel 2019 e 2020 la presenza di liquidità finanziarie nette non rende significativo sia l’indicatore della capacita di ripagamento del debito sia del grado di indebitamento. Indici tuttavia particolarmente contenuti a fine giugno 2021 e pari rispettivamente a 0,83x (dato annualizzato) e a 0,09x.

Il Roe, dopo il calo del 2020 al 3,7% (12,4% nel 2019) a seguito della contrazione dell’utile conseguito, presenta un valore annualizzato pari all’11,9%.

Outlook

Positive le aspettative del management per il proseguo dell’anno, nonostante gli elementi di incertezza connessi all’emergenza sanitaria e ai fenomeni di shortage, in virtù del tasso di crescita della presa ordini in tutte le geografie e un backlog eccezionalmente superiore rispetto allo stesso periodo del 2020.

Per il 2021 i vertici confermano una crescita del fatturato tra il 16% ed il 20% ed un miglioramento del Ebitda margin di due o tre punti percentuali rispetto al 2020. Il management ritiene che “con l’attenuarsi della situazione pandemica e con provvedimenti a sostegno dell’economia il gruppo potrà proseguire la fase di crescita anche per la seconda parte dell’anno in corso.”

Secondo il consensus raccolto da Bloomberg, il fatturato di Datalogic è stimato in aumento a un Cagr 2020-2023 dell’11,7% dai 479,8 milioni del 2020 a 577 milioni per l’anno in corso, per poi giungere a 626 milioni nel 2022 e 669 nel 2023. Anche l’Ebitda è previsto in crescita ad un Cagr del 22,7% a 108 milioni nel 2023, con il relativo margine previsto al 16,1% nel 2023.

Borsa

Dopo l’anno di ribassi diffusi sui mercati causa covid, il titolo ha recuperato gran parte delle perdite ritornando ai livelli di prezzo di inizio 2019.

Da inizio anno le azioni Datalogic hanno guadagnato circa il 20% – contro il +31% dell’indice di riferimento Ftse Star – dopo essersi riportate in area 22,00 euro in data 1 giugno 2021.

Fonte MarketInsight