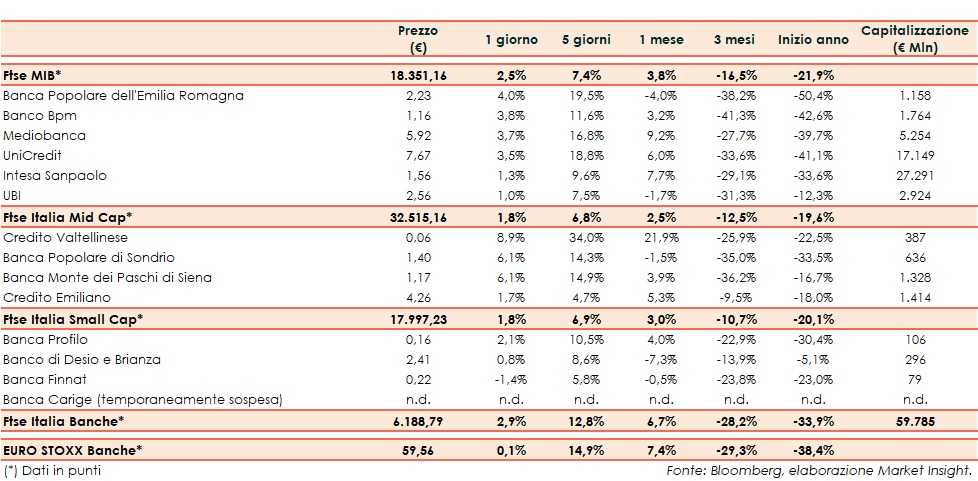

Il Ftse Italia Banche chiude con un rialzo del 2,9% e “battendo” l’analogo europeo (+0,1%), sostenendo anche il Ftse Mib (+2,5%).

Sul versante internazionale le preoccupazioni restano legate al diffondersi del coronavirus nel Mondo (anche se ci sono segnali di rallentamento), a cui governi e banche centrali stanno ponendo in essere varie manovre per farvi fronte, anche se ci sono forti timori che la recessione possa essere più lunga del previsto.

Da ultimo, la Commissione Europea ha annunciato un “Recovery Fund” da 750 miliardi, di cui l’Italia ne beneficerà per 173 miliardi.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi (anche se sembra manifestarsi una riduzione), per i riflessi negativi sull’economia che porteranno secondo stime a un crollo del Pil tra l’8-10% per il 2020. Il Governo ha varato un nuovo decreto da 55 miliardi per sostenere imprese e famiglie, mentre nel frattempo ha consentito l’ulteriore riapertura delle attività.

In questo contesto, con lo spread Btp-Bund sceso in area 185 pb, il comparto bancario ha archiviato un’altra ottima seduta.

Sul Ftse Mib in evidenza Bper (+4%), che ha recentemente confermato la valenza strategica dell’acquisto del ramo d’azienda in caso di esito positivo dell’Ops di Intesa Sanpaolo (+1,3%) sul capitale di Ubi (+1%), le cui tempistiche però potrebbero slittare. In spolvero Banco Bpm (+3,8%), che potrebbe riprendere il de-risking.

Sul Mid Cap continua il rimbalzo di Mps (+6,1%), in attesa di novità sul fronte delle interlocuzioni tra Tesoro e Commissione Europea e sul de-risking e sull’iter per l’uscita dal Tesoro dal capitale.

Tra le Small Cap focus su Carige, per cui sembra allontanarsi il ritorno in Borsa al momento e in attesa dell’assemblea di oggi.

Fonte MarketInsight