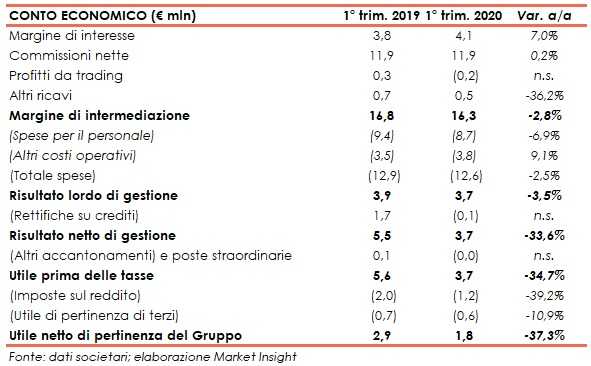

Banca Finnat ha chiuso il primo trimestre 2020 con un margine di intermediazione pari a 16,3 milioni (-2,8% a/a), al cui interno però le componenti core hanno mostrato una buona tenuta. Il periodo si è chiuso in utile per 1,8 milioni (-37,3% rispetto al primo trimestre 2019, che però aveva beneficiato di alcune riprese di valore).

Nel primo trimestre 2020 Banca Finnat ha registrato una buona tenuta del margine di intermediazione.

L’utile netto è risultato in calo rispetto al periodo di confronto, che però aveva beneficiato di riprese di valore nette per rischio di credito su attività finanziarie.

La diffusione della pandemia Covid-19 ed il conseguente grave contesto macroeconomico

sviluppatosi dall’inizio del mese di marzo ha avuto un impatto contenuto sul risultato

economico del gruppo del primo trimestre 2020.

Il margine di intermediazione si è fissato a 16,3 milioni (-2,8% rispetto al primo trimestre 2019).

Il margine di interesse è salito a 4,1 milioni (+7% su base annua), mentre le commissioni nette sono rimaste stabili a 11,9 milioni. Peraltro, al netto degli effetti derivanti dal conferimento del ramo d’azienda che ha interessato la controllata InvestiRE Sgr, le commissioni nette sarebbero cresciute del 7 per cento.

I profitti da trading hanno riportato un saldo netto negativo per 0,2 milioni (+0,3 milioni nel periodo di confronto), scontando la correzione dei mercati.

I costi operativi sono scesi a 12,6 milioni (-2,5% a/a), anche in relazione al conferimento del suddetto ramo d’azienda. I costi del personale sono calati a 8,7 milioni (-6,9% rispetto ai primi tre mesi del 2019), mentre gli altri oneri sono cresciuti a 3,8 milioni (+9,1% su base annua).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 3,7 milioni (-3,5% rispetto al periodo di confronto) e, dopo rettifiche su crediti per 0,1 milioni (i primi tre mesi del 2019 erano stati impattati dalle già citate riprese di valore per 1,7 milioni), il risultato netto di gestione si è fissato a 3,7 milioni (-34,7% a/a) e l’utile netto a 1,8 milioni (-37,3% rispetto al primo trimestre 2019).

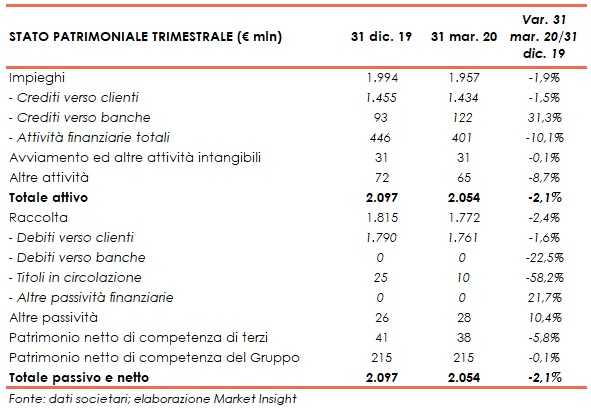

Dal lato patrimoniale, al 31 marzo 2020 gli impieghi sono pari a 1.957 milioni (-1,9% rispetto a fine 2019), al cui interno i crediti verso la clientela si fissano a 1.434 milioni (-1,5% rispetto al 31 dicembre 2019).

La raccolta ammonta a 1.772 milioni (-2,4% rispetto a fine 2019), al cui interno quella da clientela si fissa a 1.761 milioni (-1,6% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, a fine marzo il CET1 è pari al 30,6% (31,6% al 31 dicembre 2019).

Le masse totali a fine marzo sono pari a 15,6 miliardi (-8% rispetto a fine 2019). Tale diminuzione è sostanzialmente riconducibile alla significativa correzione dei mercati a livello globale determinatasi per effetto della citata pandemia.

Fonte MarketInsight