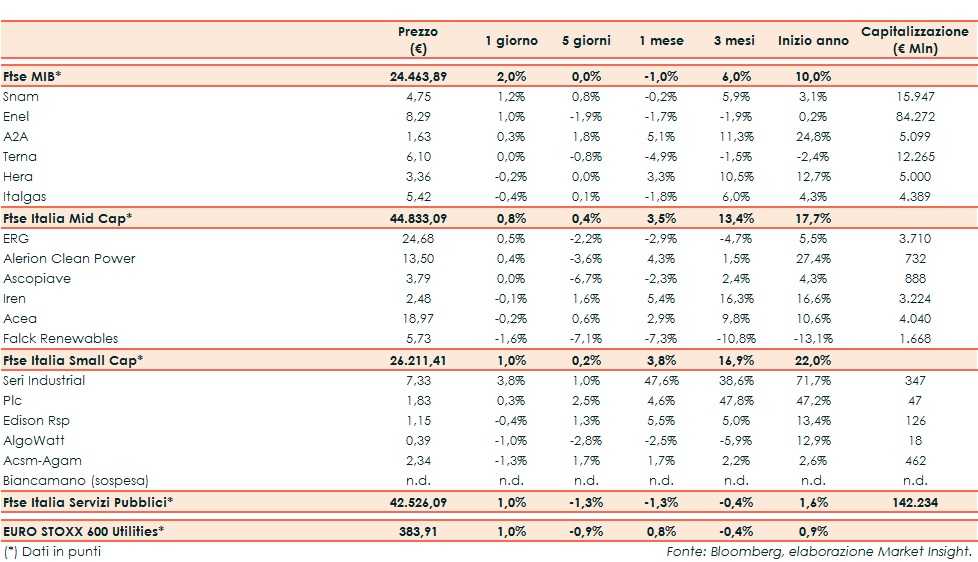

Ieri il Ftse Italia Servizi Pubblici ha registrato un +1%, in linea con il corrispondente europeo (+1%) ma al di sotto del Ftse Mib (+2%).

Rimbalzo per le borse europee dopo le vendite della giornata precedente. Gli operatori continuano a monitorare la ripresa economica, le campagne di vaccinazione e i segnali provenienti dalle trimestrali. Sullo sfondo restano i timori legati a eventuali pressioni inflazionistiche. Dall’agenda macroeconomica sono giunti i dati Adp sull’occupazione Usa (in aumento ma sotto le attese) e quelli sull’attività terziaria dell’eurozona, in miglioramento ad aprile.

Sull’obbligazionario, lo spread Btp-Bund si amplia lievemente a 111 punti base con il rendimento del decennale italiano allo 0,88%.

Tornando alle società del comparto utility, bene Snam (+1,2%) che ha siglato con Covivio un contratto per l’acquisto di un edificio di futura realizzazione nel distretto milanese “Symbiosis” che, a partire dal primo trimestre del 2024, diventerà l’headquarter della società, affiancando lo storico presidio di San Donato Milanese.

Terna (0,0%) insieme a RSE ed ARERA ha presentato la nuova metodologia per il Piano di Resilienza della rete di elettrica nazionale.

In flessione Italgas (-0,4%) dopo i risultati 1Q 2021.

Tra le mid, Alerion (+0,4%) ha firmato con Monsson Alma un accordo per lo sviluppo di tre impianti eolici in Romania con una potenza massima di circa 350 MW.

Debole Falck che scivola in coda a -1,6%.

Infine tra le small, fa meglio Seri Industrial (+3,8%).

Fonte MarketInsight