Chiusura perlopiù sopra la parità per i listini del Vecchio Continente, in scia all’andamento tonico di Wall Street nelle prime ore di contrattazioni.

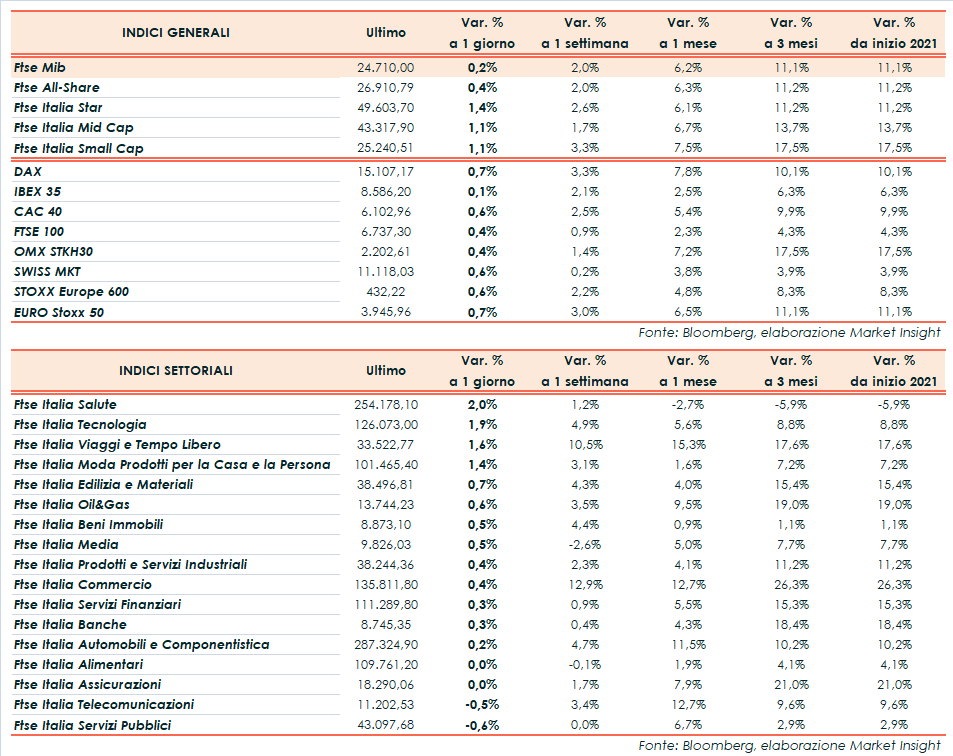

A Piazza Affari il Ftse Mib archivia gli scambi in progresso dello 0,2% a 24.710 punti, ben intonato come il Dax di Francoforte (+0,7%), il Cac 40 di Parigi (+0,6%) e il Ftse 100 di Londra (+0,4%) mentre termina sostanzialmente invariato l’Ibex 35 di Madrid (+0,1%). Oltreoceano guadagnano terreno S&P500 (+0,8%, per la prima volta sopra 4.000 punti), Nasdaq (+1,4%) e Dow Jones (+0,3%).

Ieri il presidente americano Joe Biden ha presentato un programma da 2.250 miliardi di dollari incentrato sulle infrastrutture e le reti di utilities che conducano alla decarbonizzazione, mentre nelle prossime settimane verrà annunciato un piano analogo per la sanità e il welfare.

A preoccupare parzialmente gli operatori sono l’aumento dell’inflazione e dei tassi, che potrebbero spingere a una revisione delle politiche monetarie ultra accomodanti, oltre all’incremento della corporate tax, precedentemente abbassata da Trump, per finanziare il piano. Misura che potrebbe incontrare le resistenze dei repubblicani al Congresso, ponendo degli interrogativi sul lungo iter per approvare il programma.

In Europa la priorità resta la lotta alla pandemia, con il presidente francese Emmanuel Macron che ha ordinato il terzo lockdown nazionale e le campagne di vaccinazione che continuano a stentare.

Dall’agenda macro, dopo i dati positivi della mattinata sull’attività manifatturiera dell’eurozona, sono giunti i numeri peggiori delle attese sulle richieste di sussidi di disoccupazione negli Usa (719 mila, superiori alle 675 mila del consensus). Focus sul job report di domani, dopo la stima Adp che ha registrato il miglior valore negli ultimi 6 mesi.

Sul Forex l’euro/dollaro risale lievemente a 1,177 mentre il cambio tra biglietto verde e yen resta poco mosso a 110,6.

Tra le materie prime riducono i guadagni le quotazioni del greggio con il Brent (+0,8%) a 63,2 dollari e il Wti (+1,1%) a 59,7 dollari, dopo che l’Opec+ ha annunciato un graduale incremento della produzione nei prossimi mesi.

Sull’obbligazionario, lo spread Btp-Bund resta in area 95 punti base, con il rendimento del decennale italiano allo 0,63%, in calo insieme ai tassi degli altri titoli di Stato europei.

Tornando a Piazza Affari, fra le big cap si mettono in luce i titoli del comparto healthcare con acquisti su Recordati (+2,2%), Diasorin (+2,2%) e Amplifon (+2,1%). Bene anche Stm (+1,7%), sostenuta dal piano di Tsmc che intende investire 100 miliardi di dollari nei prossimi tre anni. In calo invece Inwit (-0,7%) e le utilities.

Fonte MarketInsight