Partenza piatta con gli indici che tentano l’allungo oltre i massimi della seduta precedente, ma incominciano a soffrire sia le tensioni crescenti con la Cina, ora anche sulla questione di Hong Kong, che l’ennesima batteria di dati macro economici molto deludenti tra le nuove richieste di disoccupazione settimanali e la vendita di case esistenti.

Il numero dei nuovi disoccupati supera in otto settimane i 38 milioni di unità, quasi il doppio delle buste paghe create nei dieci anni successivi alla Grande Crisi Finanziari del 2008, mentre le compravendite immobiliari scendono ai livelli del 2010.

Mentre l’attivo di bilancio della Fed sfonda i 7 trilioni di dollari, gli indici scivolano già prima della chiusura dei mercati europei e mantengono le perdite senza ulteriori cedimenti.

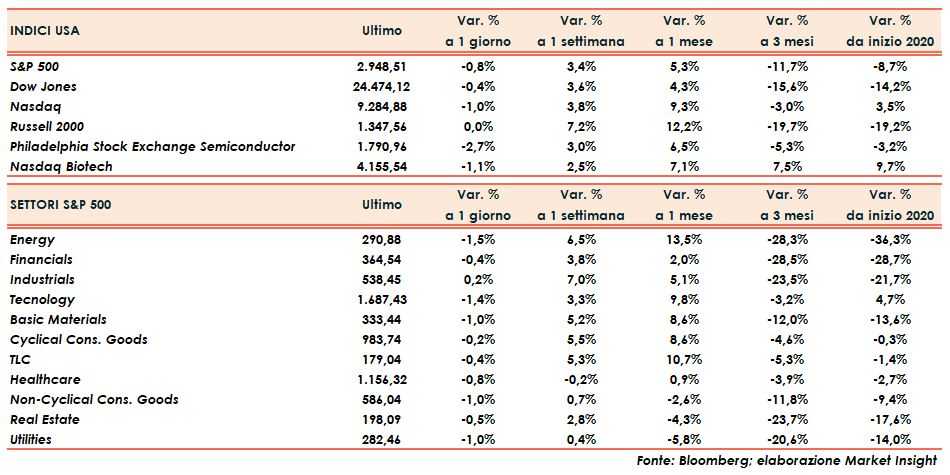

Il bilancio della seduta di ieri vede il Nasdaq in calo dell’1%, lo S&P500 dello 0,8% ed il Dow Jones dello 0,4%. Invariato il Russell 2000, mentre il VIX guadagna cinque punti e mezzo percentuali a quota 29,5.

Nella notte esce l’indiscrezione che IBM eliminerà migliaia di posti di lavoro quasi tutti negli Stati Uniti.

Mercato obbligazionario senza significative variazioni con il rendimento del Tbond che cede un punto a quota 0,68%.

Petrolio in rialzo per l’ennesima seduta con la più lunga striscia positiva degli ultimi diciotto mesi. Il WTI sale oltre i 34 dollari al barile (+1,6%), ma nella mattinata asiatica cede improvvisamente il sei per cento scendendo al di sotto dei $32.

Dollaro in rafforzamento malgrado la debolezza del mercato azionario americano. Il biglietto verde risale a 1.095 nei confronti della moneta unica.

Fonte MarketInsight